晶圓產(chǎn)能釋放利好,濺射靶材三廠競速

關鍵詞: 濺射靶材 國產(chǎn)替代 營收增長 研發(fā)投入 差異化發(fā)展

在半導體材料國產(chǎn)替代的浪潮中,濺射靶材作為芯片制造的核心材料之一,其產(chǎn)業(yè)動態(tài)始終牽動著產(chǎn)業(yè)鏈神經(jīng)。TECHCET數(shù)據(jù)顯示,2027 年全球半導體材料市場規(guī)模將達到870億美元以上;同時,根據(jù)弗若斯特沙利文報告,預計至2027年,全球半導體濺射靶材市場規(guī)模將達人民幣251.10億元,市場空間廣闊。

在國內(nèi)上市的濺射靶材廠商中,有研新材(600206.SH)、江豐電子(300666.SZ)、阿石創(chuàng)(300706.SZ)3家頭部企業(yè)作為近距離觀察該行業(yè)的樣本,它們的差異化進展,既折射行業(yè)成長機遇,也暴露企業(yè)發(fā)展的分化。

營收增長分化下的賽道格局

近年來,濺射靶材行業(yè)內(nèi)現(xiàn)有企業(yè)積極擴產(chǎn),不斷吸引新進入者加入,在共同推動國內(nèi)濺射靶材行業(yè)的技術進步和產(chǎn)業(yè)升級的同時,也使現(xiàn)階段市場競爭更加激烈。從2022年—2025年營收趨勢看,3家企業(yè)走出了截然不同的曲線。

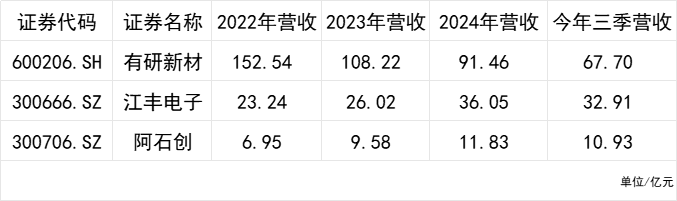

其中,有研新材作為行業(yè)“老大哥”,2022年營收達152.54 億元,但隨后兩年持續(xù)下滑,2023年、2024年營收降至108.22億元、91.46億元。2025年三季營收67.70 億元,同比增速僅 0.16%(幾乎陷入停滯);凈利潤2.45億元,同比增長114.14%。上述表現(xiàn)或與其業(yè)務結(jié)構有關,有研新材業(yè)務涵蓋稀土、靶材等多個板塊,譬如其凈利潤增長與控股子公司有研稀土息息相關。

江豐電子呈現(xiàn)穩(wěn)步上升態(tài)勢:2022年營收23.24億元,2023年增至26.02 億元,2024年達36.05億元。2025年前三季度,江豐電子實現(xiàn)營收32.91億元,較去年同期增長25.37%;歸屬于上市公司股東的凈利潤4.01億元,較去年同期增長39.72%。中國銀河證券認為,超高純?yōu)R射靶材業(yè)務作為江豐電子的營收基石,在半導體產(chǎn)業(yè)持續(xù)復蘇和國產(chǎn)替代進程深化的背景下保持穩(wěn)健增長;同時具備先進制程用鉭靶材及環(huán)件的生產(chǎn)能力,也擁有銅錳合金靶材生產(chǎn)的核心技術。

目前,江豐電子在超高純金屬濺射靶材領域?qū)崿F(xiàn)從追趕到并跑的跨越式發(fā)展。公司產(chǎn)品線全面覆蓋先進制程、成熟制程和特色工藝領域,已構建業(yè)內(nèi)完整的濺射靶材解決方案體系,成功躋身全球濺射靶材行業(yè)的領先梯隊,成為臺積電、中芯國際、SK 海力士、聯(lián)華電子等全球芯片制造企業(yè)的核心供應商。

2022年—2024年,阿石創(chuàng)營收分別為6.95億元、29.58億元和11.83億元,規(guī)模相對較小。但2024年以來,其持續(xù)虧損,2024年及2025年1—9月,歸屬母公司股東的凈利潤分別為-2533.59萬元和-3081.07萬元。

投入強度決定未來成長潛力

濺射靶材是在濺射過程中受到高速度能離子束轟擊的靶材,是薄膜沉積的原材料,在半導體、顯示面板、光伏等領域得到廣泛應用。當前,全球濺射靶材市場仍由日礦金屬、霍尼韋爾等國際巨頭主導,但國內(nèi)企業(yè)在國產(chǎn)替代的推動下,正加速搶占市場份額。其中,盈利表現(xiàn)是企業(yè)競爭力的直接體現(xiàn),而研發(fā)投入則是長期增長的底氣,3家企業(yè)在這兩項指標上的差異尤為顯著。

2025年三季,有研新材歸母凈利潤2.45億元,同比增長114.14%;扣非凈利潤1.63億元,同比增長70.62%。江豐電子歸母凈利潤達4.01億元,同比增長39.72%,或許與其高附加值產(chǎn)品結(jié)構密切相關。

阿石創(chuàng)則出現(xiàn)0.31億元的虧損,這一情況或與兩方面因素有關:其近年營收增長主要是合金及金屬材料類產(chǎn)品營收增長,但由于合金及金屬材料類產(chǎn)品近來受下游客戶產(chǎn)能下修影響,利潤下滑比較嚴重;另外由于前期固定資產(chǎn)投入、研發(fā)投入較多,大宗原料成本波動劇烈,造成濺射靶材利潤下降。

12月2日,阿石創(chuàng)披露2025年度向特定對象發(fā)行A股股票預案,擬募資不超9億元(含),用于光掩膜版材料項目、超高純半導體靶材項目、半導體材料研發(fā)項目、補充流動資金及償還銀行貸款。

研發(fā)方面,2025年三季,江豐電子研發(fā)費用1.94億元,占營收比例達 5.90%,這一比例在行業(yè)中處于較高水平。濺射靶材屬于技術密集型領域,先進制程靶材的研發(fā)需要持續(xù)投入,江豐電子的高研發(fā)占比,有助于其在下一代技術上保持競爭力。有研新材研發(fā)費用1.79億元,占比2.65%,投入規(guī)模與阿石創(chuàng)(0.24 億元,占比 2.19%)相近。

濺射靶材業(yè)務差異化發(fā)展

3家企業(yè)在濺射靶材領域的布局,正契合國產(chǎn)替代的不同階段需求,也呈現(xiàn)出差異化進展。

有研新材在靶材領域布局較早,在平板顯示、光伏等領域的靶材產(chǎn)品已實現(xiàn)規(guī)模化供應,是國內(nèi)較早實現(xiàn)靶材國產(chǎn)化的企業(yè)之一。今年以來,其持續(xù)發(fā)力推進先進制程集成電路用12英寸靶材技術的提升工作,超高純銅錳、鈷、鉭、鎳鉑等優(yōu)勢靶材銷售持續(xù)增長,保持優(yōu)勢地位;超高純鎢及鎢合金、釩、氧化鋁等特種金屬及非金屬靶材成功通過先進存儲、高端器件等客戶的嚴格驗證,填補國內(nèi)空白。

江豐電子是國內(nèi)濺射靶材領域的“技術標桿”,其產(chǎn)品已進入全球主流晶圓廠的供應鏈。2025年三季的高營收增速與高研發(fā)占比,正是其技術優(yōu)勢轉(zhuǎn)化為市場份額的體現(xiàn)。10月24日,江豐電子向特定對象發(fā)行股票申請已獲深圳證券交易所受理。根據(jù)預案,募集資金將主要用于韓國半導體濺射靶材生產(chǎn)基地建設項目、集成電路設備用靜電吸盤產(chǎn)業(yè)化項目等。韓國生產(chǎn)基地建設項目將進一步提升其對海外核心客戶的配套服務能力,有助于深度參與全球半導體供應鏈,從“國內(nèi)替代”走向“全球競爭”,成為全球濺射靶材市場的重要參與者。

阿石創(chuàng)的靶材業(yè)務主要聚焦于平板顯示、光學等領域,其營收規(guī)模較小,未來若能在細分領域形成差異化優(yōu)勢,或在與頭部晶圓廠的合作中借助產(chǎn)業(yè)鏈實現(xiàn)規(guī)模提升,有望改善盈利狀況。

對于有研新材、江豐電子、阿石創(chuàng)而言,未來挑戰(zhàn)與機遇并存。一方面是國際巨頭的技術與規(guī)模優(yōu)勢仍較明顯,國內(nèi)企業(yè)在高端產(chǎn)品的性能、穩(wěn)定性等方面仍需進一步提升;此外,成本壓力較大,濺射靶材的生產(chǎn)需要高純度原材料、精密加工設備等,國內(nèi)企業(yè)在供應鏈自主可控方面仍有短板。另一方面是國內(nèi)半導體產(chǎn)能持續(xù)擴張,國內(nèi)晶圓廠產(chǎn)能預計將在數(shù)年內(nèi)占據(jù)全球20%以上,為國內(nèi)靶材企業(yè)提供市場空間;其次,隨著國內(nèi)企業(yè)在靶材領域研發(fā)投入增加,有望逐步實現(xiàn)突破。