【年度總結】2021年中國光伏行業市場回顧及2022年發展趨勢預測分析

關鍵詞: 光伏

中商情報網訊:光伏是太陽能光伏發電系統的簡稱,是利用半導體材料的光伏效應,將太陽輻射能轉化為電能的一種發電系統。光伏發電系統的能量來源于太陽能,是一種清潔、安全和可再生的能源。隨著我國“碳達峰、碳中和”的提出,各項政策不斷跟進,應用場景不斷擴大,我國光伏行業將迎來新的發展高峰。

一、2021年光伏行業發展現狀回顧

(一)光伏發電裝機容量

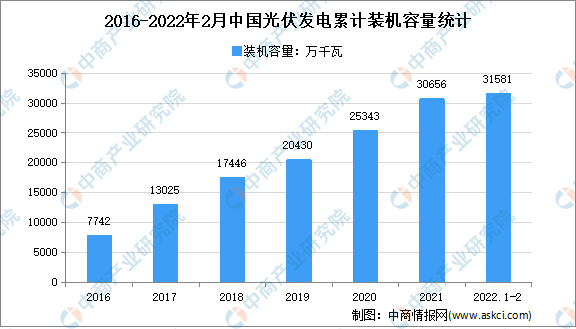

2021年,我國新增光伏發電并網裝機容量約5300萬千瓦,連續9年穩居世界首位;新增裝機容量達5493萬千瓦,同比增長14%。截至2021年底,光伏發電并網裝機容量達到3.06億千瓦,突破3億千瓦大關,連續7年穩居全球首位。最新數據顯示,2022年1-2月中國光伏發電裝機容量約3.1億千瓦,同比增長20.9%。光伏發電新增裝機容量約1086萬千瓦,同比增加761萬千瓦。

數據來源:國家能源局、中商產業研究院整理

數據來源:國家能源局、中商產業研究院整理

(二)光伏發電細分市場

據統計,我國2021年新增光伏發電并網裝機容量約5300萬千瓦,連續9年穩居世界首位。截至2021年底,光伏發電并網裝機容量達到3.06億千瓦,突破3億千瓦大關,連續7年穩居全球首位。其中,分布式光伏達到1.075億千瓦,突破1億千瓦,約占全部光伏發電并網裝機容量的三分之一。

數據來源:國家能源局、中商產業研究院整理

數據來源:國家能源局、中商產業研究院整理

(三)光伏發電量

2021年,全國光伏發電量3259億千瓦時,同比增長25.1%;利用小時數1163小時,同比增加3小時;利用小時數較高的地區為東北地區1471小時,華北地區1229小時,其中利用率最高的省份為內蒙1558小時、吉林1536小時和四川1529小時。2021年,全國光伏發電利用率98%,與上年基本持平。

數據來源:國家能源局、中商產業研究院整理

(四)光伏產品出口情況

隨著全球加快應對氣候變化,光伏市場需求持續增加,2021年中國光伏產品出口超過284億美元。國內碳達峰碳中和積極推進,光伏發電大型基地建設加快步伐,整縣推進分布式光伏、智能光伏創新發展行動計劃等政策持續實施,標準、檢測等公共服務平臺不斷優化。

數據來源:CPIA、中商產業研究院整理

(五)光伏企業注冊量

近年來,光伏發電企業注冊量持續增加。2017年我國新增光伏發電企業3.2萬家,同比增長60.1%。2020年新增光伏發電企業2.8萬家,同比新增32.9%。最新數據顯示,2021年新增光伏發電企業6.1萬家。

數據來源:企查查、中商產業研究院整理

二、光伏行業未來發展趨勢

(一)政策利好集中式+分布式雙驅發展

近期,八部委相繼發布了《加快農村能源轉型發展助力鄉村振興的實施意見》、《智能光伏產業創新發展行動計劃(2021-2025年)》和《關于推進中央企業高質量發展做好碳達峰碳中和工作的指導意見》等政策利好文件,確定了集中式+分布式雙驅發展發展路徑,為2022光伏大爆發奠定了政策基礎。預計分布式與集中式并舉,將成為2022光伏發展的兩大路徑。

(二)分布式光伏發展勢頭強勁

2021年是我國“十四五”首年,光伏發電建設實現新突破,呈現出三個新特點:一是分布式光伏達到1.075億千瓦,突破1億千瓦,約占全部光伏發電并網裝機容量的三分之一;二是新增光伏發電并網裝機中,分布式光伏新增約2900萬千瓦,約占全部新增光伏發電裝機的55%,歷史上首次突破50%,光伏發電集中式與分布式并舉的發展趨勢明顯;三是新增分布式光伏中,戶用光伏繼2020年首次超過1000萬千瓦后,2021年超過2000萬千瓦,達到約2150萬千瓦。戶用光伏已經成為我國如期實現碳達峰、碳中和目標和落實鄉村振興戰略的重要力量。由此可見,我國分布式光伏發展勢頭強勁,未來或將進一步發展。

(三)光伏產業規模擴大

目前,我國光伏發電市場儲備規模較強。據不完全統計,今年各省光伏電站總配置規模(包括部分風電)為89.28GW,已宣布大型基地規模超過60GW。在國內巨大光伏發電項目儲備的推動下,預計2022年安裝量將超過75GW。