2022年中國(guó)AI芯片行業(yè)產(chǎn)業(yè)鏈上中下游市場(chǎng)分析(附產(chǎn)業(yè)鏈全景圖)

中商情報(bào)網(wǎng)訊:AI芯片也被稱為AI加速器或計(jì)算卡,是專門(mén)用于處理人工智能應(yīng)用中的大量計(jì)算任務(wù)的模塊,目前AI芯片主要分為GPU、FPGA、ASIC。隨著人工智能及芯片技術(shù)的不斷成熟,云計(jì)算、消費(fèi)電子、無(wú)人駕駛、智能手機(jī)等下游產(chǎn)業(yè)的產(chǎn)業(yè)升級(jí)速度不斷加快,中國(guó)AI芯片產(chǎn)業(yè)正處于高速發(fā)展時(shí)期。

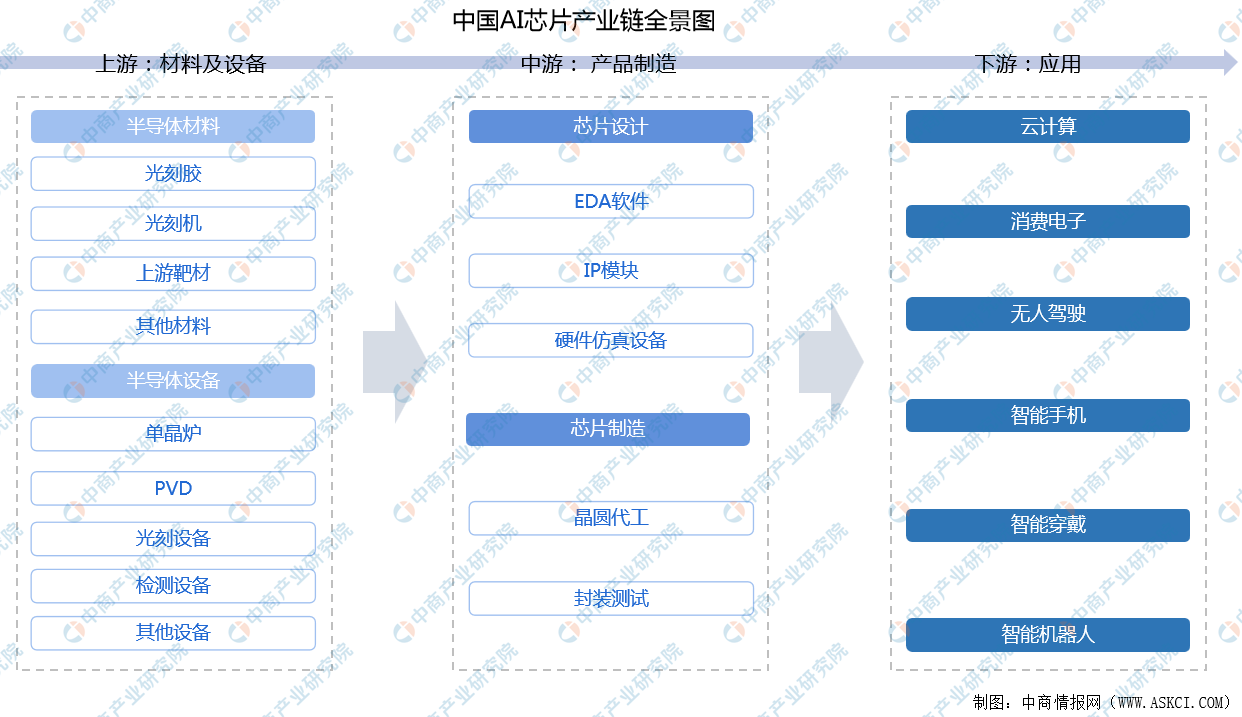

一、產(chǎn)業(yè)鏈

AI芯片產(chǎn)業(yè)鏈中,上游為半導(dǎo)體材料及半導(dǎo)體設(shè)備;中游為芯片設(shè)計(jì)、晶圓制造、封裝測(cè)試;下游廣泛應(yīng)用于云計(jì)算、消費(fèi)電子、智能穿戴、智能手機(jī)、智能機(jī)器人、無(wú)人駕駛等領(lǐng)域。

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

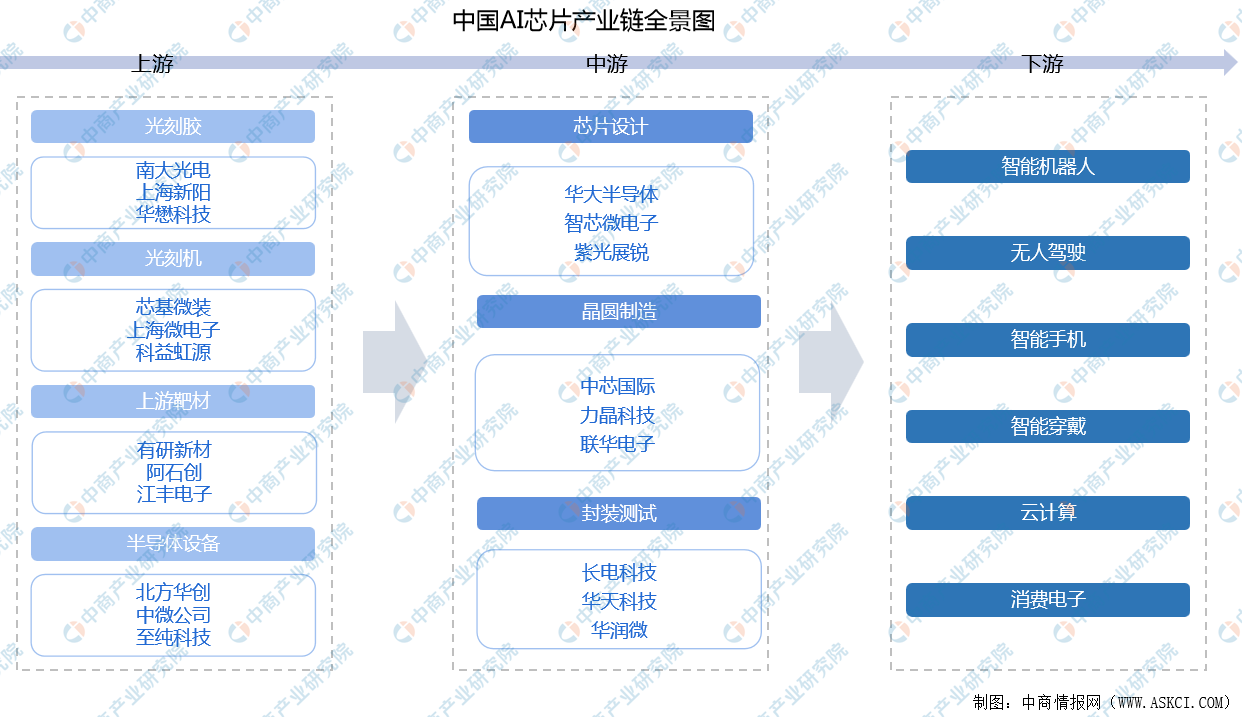

中國(guó)AI芯片產(chǎn)業(yè)鏈上游光刻膠上市企業(yè)包括南大光電、上海新陽(yáng)、華懋科技等;光刻機(jī)企業(yè)包括芯基微裝、上海微電子、科益虹源等;半導(dǎo)體設(shè)備企業(yè)包括北方華創(chuàng)、中微公司、至純科技等。中游的芯片設(shè)計(jì)企業(yè)包括華大半導(dǎo)體、智芯微電子、紫光展銳等;晶圓制造企業(yè)包括中芯國(guó)際、力晶科技、聯(lián)華電子等;封裝測(cè)試企業(yè)包括長(zhǎng)電科技、華天科技、華潤(rùn)微等。

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

二、上游分析

1.半導(dǎo)體材料

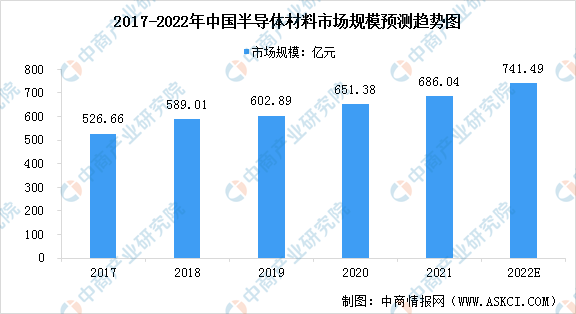

(1)半導(dǎo)體材料市場(chǎng)規(guī)模

在國(guó)家鼓勵(lì)半導(dǎo)體材料國(guó)產(chǎn)化的政策導(dǎo)向下,中國(guó)半導(dǎo)體材料廠商不斷提升半導(dǎo)體產(chǎn)品技術(shù)水平和研發(fā)能力,逐漸打破了國(guó)外半導(dǎo)體廠商的壟斷格局,推進(jìn)中國(guó)半導(dǎo)體材料國(guó)產(chǎn)化進(jìn)程。數(shù)據(jù)顯示,2017-2020年,中國(guó)半導(dǎo)體材料市場(chǎng)規(guī)模逐年增長(zhǎng),從2017年的526.66億元增長(zhǎng)至2020年的651.38億元。隨著我國(guó)半導(dǎo)體材料行業(yè)的快速發(fā)展,預(yù)計(jì)2022年中國(guó)半導(dǎo)體材料市場(chǎng)規(guī)模將達(dá)741.49億元。

數(shù)據(jù)來(lái)源:SEMI、中商產(chǎn)業(yè)研究院整理

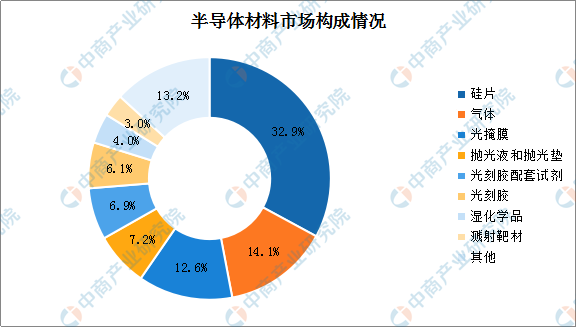

(2)半導(dǎo)體材料市場(chǎng)構(gòu)成

在半導(dǎo)體材料市場(chǎng)構(gòu)成方面,硅片占比最大,占比為32.9%。其次為氣體,占比為14.1%,光掩膜排名第三,占比為12.6%。此外,拋光液和拋光墊、光刻膠配套試劑、光刻膠、濕化學(xué)品、濺射靶材的占比分別為7.2%、6.9%、6.1%、4%和3%。整體來(lái)看,各細(xì)分半導(dǎo)體材料市場(chǎng)普遍較小。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

(3)重點(diǎn)企業(yè)分析

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

2.半導(dǎo)體設(shè)備

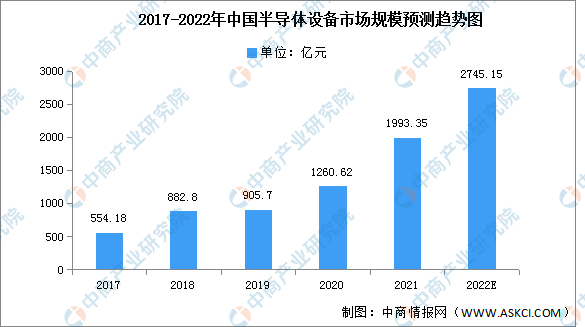

(1)半導(dǎo)體設(shè)備市場(chǎng)規(guī)模

中國(guó)半導(dǎo)體設(shè)備的市場(chǎng)規(guī)模增速明顯,2020年中國(guó)半導(dǎo)體設(shè)備市場(chǎng)保持快速增長(zhǎng)趨勢(shì),銷(xiāo)售額為1260.62億元,同比增長(zhǎng)達(dá)39.2%,成為全球第一大半導(dǎo)體設(shè)備市場(chǎng);2021年,中國(guó)半導(dǎo)體設(shè)備市場(chǎng)連續(xù)增長(zhǎng),銷(xiāo)售額為1993.35億元,同比增長(zhǎng)達(dá)58.1%,連續(xù)兩年成為全球第一大半導(dǎo)體設(shè)備市場(chǎng)。2022年中國(guó)半導(dǎo)體預(yù)計(jì)將繼續(xù)增長(zhǎng),規(guī)模達(dá)到2745.15億元。

數(shù)據(jù)來(lái)源:SEMI、中商產(chǎn)業(yè)研究院整理

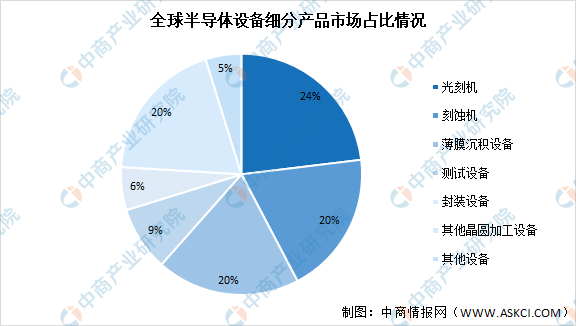

(2)半導(dǎo)體設(shè)備市場(chǎng)占比

從細(xì)分產(chǎn)品來(lái)看,光刻機(jī)、刻蝕機(jī)、薄膜沉積設(shè)備為半導(dǎo)體設(shè)備主要核心設(shè)備,分別占比24%、20%、20%。其次為測(cè)試設(shè)備和封裝設(shè)備,分別占比9%、6%。

數(shù)據(jù)來(lái)源:SEMI、中商產(chǎn)業(yè)研究院整理

(3)重點(diǎn)企業(yè)分析

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

三、中游分析

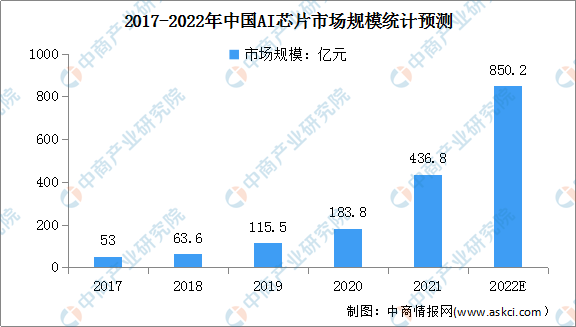

1.AI芯片市場(chǎng)規(guī)模

近幾年來(lái),AI芯片受到廣泛關(guān)注,不斷涌現(xiàn)出新的生產(chǎn)設(shè)計(jì)商,行業(yè)市場(chǎng)規(guī)模不斷增長(zhǎng)。數(shù)據(jù)顯示,我國(guó)AI芯片市場(chǎng)規(guī)模由2017年的53億元增至2021年的436.8億元,年均復(fù)合增長(zhǎng)率為69.4%。隨著AI芯片應(yīng)用領(lǐng)域擴(kuò)大,預(yù)計(jì)2022年我國(guó)AI芯片市場(chǎng)規(guī)模將增至850.2億元。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

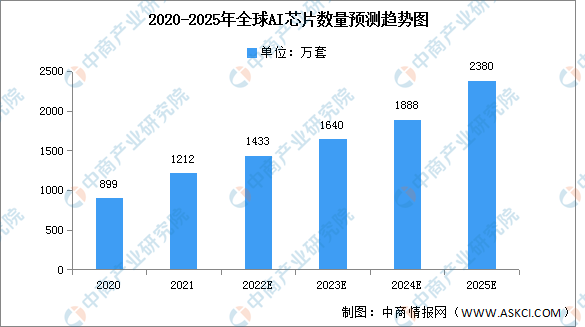

2.AI芯片數(shù)量情況

隨著自動(dòng)駕駛級(jí)別的不斷提高,對(duì)于AI芯片的需求正不斷增長(zhǎng)。未來(lái),L2和L3+級(jí)汽車(chē)都會(huì)用AI芯片來(lái)取代分立的MCU芯片,進(jìn)行自動(dòng)駕駛相關(guān)的計(jì)算工作。預(yù)計(jì)AI芯片的數(shù)量將從2020年的899萬(wàn)套增長(zhǎng)至2025年的2380萬(wàn)套。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

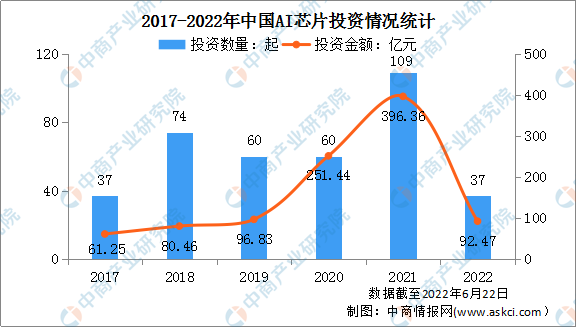

3.投融資情況

近兩年,我國(guó)人工智能行業(yè)的投融資經(jīng)歷了一輪暴漲,尤其是以AI芯片、數(shù)據(jù)平臺(tái)等為代表的AI基礎(chǔ)層投資不斷增長(zhǎng),投融資規(guī)模快速增長(zhǎng)。數(shù)據(jù)顯示,2021年我國(guó)AI芯片投資數(shù)量共109起,投資金額達(dá)396.36億元,同比增長(zhǎng)57.6%。截至2022年6月22日,2022年我國(guó)AI芯片投資數(shù)量共37起,投資金額達(dá)92.47億元。

數(shù)據(jù)來(lái)源:IT桔子、中商產(chǎn)業(yè)研究院整理

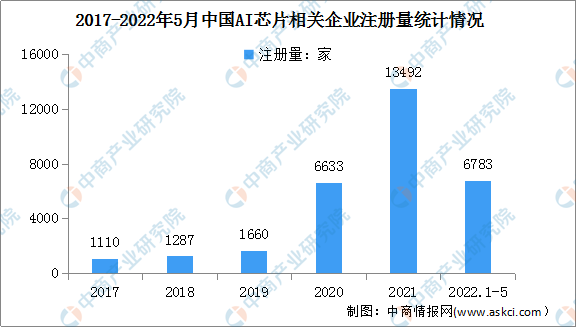

4.企業(yè)注冊(cè)量

近年來(lái),我國(guó)AI芯片企業(yè)注冊(cè)量快速增長(zhǎng),由2017年的1110家迅速增長(zhǎng)至2021年的13492家,年均復(fù)合增長(zhǎng)率達(dá)86.7%。最新數(shù)據(jù)顯示,2022年1-5月,我國(guó)AI芯片企業(yè)注冊(cè)量達(dá)6783家,已超過(guò)2020年新增企業(yè)數(shù)量,行業(yè)競(jìng)爭(zhēng)進(jìn)一步加劇。

數(shù)據(jù)來(lái)源:企查查、中商產(chǎn)業(yè)研究院整理

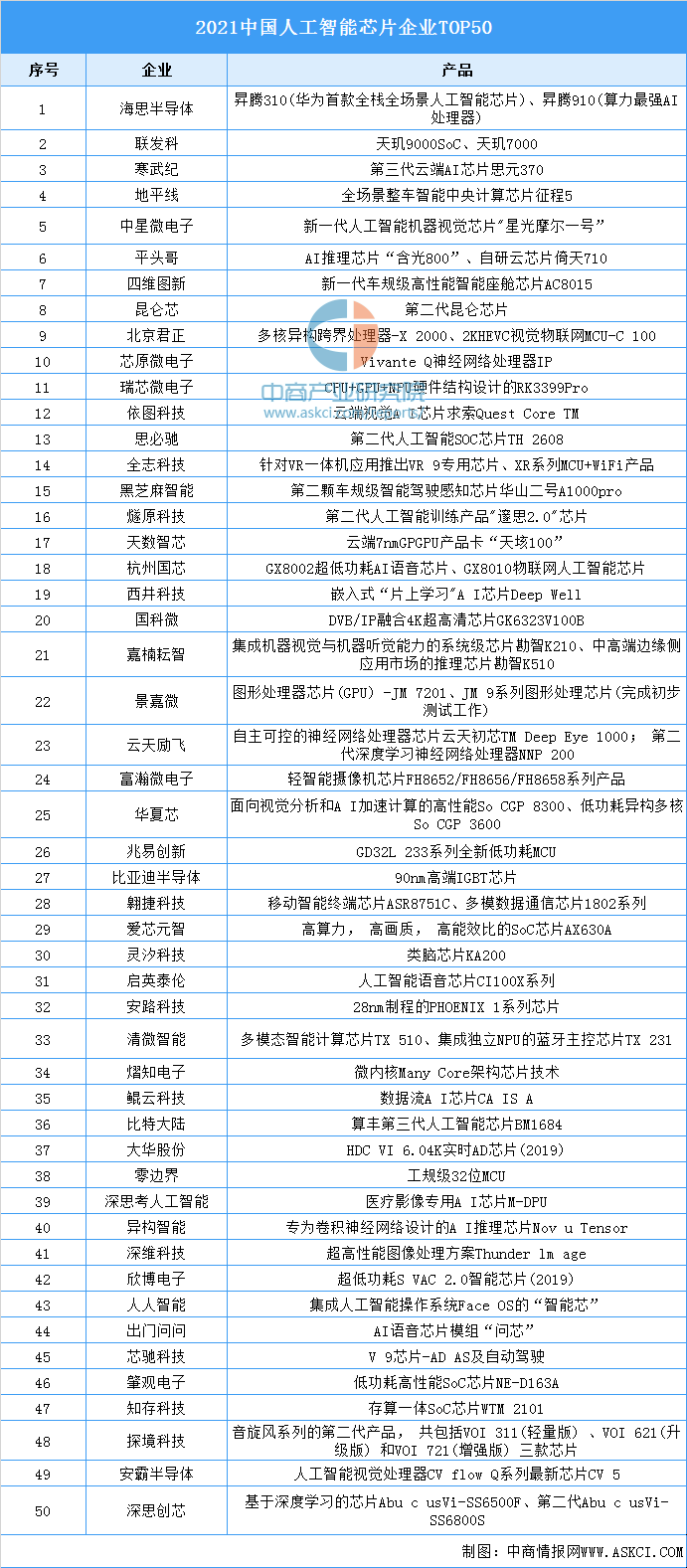

5.重點(diǎn)企業(yè)分析

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

6.企業(yè)熱力分布圖

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

四、下游分析

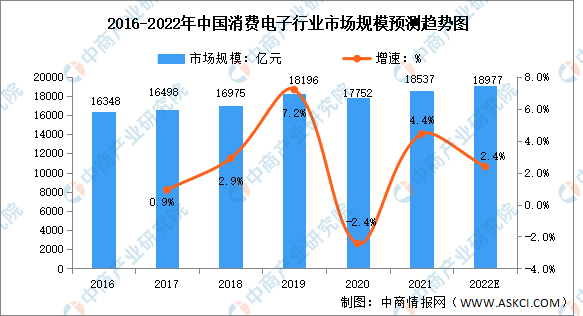

1.消費(fèi)電子

作為我國(guó)經(jīng)濟(jì)戰(zhàn)略舉措的關(guān)鍵組成部分,消費(fèi)電子行業(yè)在我國(guó)總體工業(yè)中的重要性日益提高,加之我國(guó)居民消費(fèi)水平不斷提升,消費(fèi)電子產(chǎn)品市場(chǎng)需求持續(xù)增長(zhǎng),促進(jìn)了我國(guó)消費(fèi)電子行業(yè)健康快速發(fā)展。數(shù)據(jù)顯示,中國(guó)消費(fèi)電子行業(yè)市場(chǎng)規(guī)模由2016年的16348億元增長(zhǎng)至2020年的17752億元,復(fù)合年均增長(zhǎng)率為2.08%。中商產(chǎn)業(yè)研究院預(yù)測(cè),2022年中國(guó)消費(fèi)電子行業(yè)市場(chǎng)規(guī)模將達(dá)18977億元。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

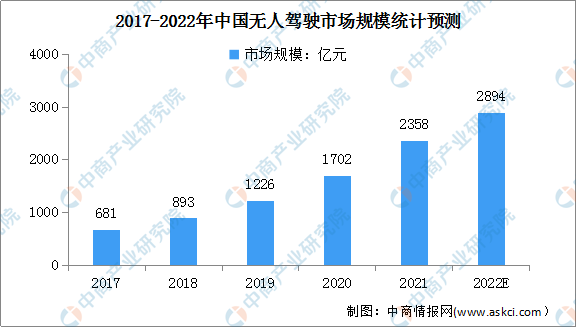

2.無(wú)人駕駛

目前,我國(guó)積極發(fā)展智能網(wǎng)聯(lián)汽車(chē),無(wú)人駕駛技術(shù)進(jìn)一步發(fā)展,行業(yè)規(guī)模不斷增長(zhǎng)。數(shù)據(jù)顯示,2017-2021年我國(guó)無(wú)人駕駛市場(chǎng)規(guī)模由681億元增至2358億元,年均復(fù)合增長(zhǎng)率為36.4%。中商產(chǎn)業(yè)研究院預(yù)測(cè),2022年我國(guó)無(wú)人駕駛市場(chǎng)規(guī)模可達(dá)2894億元。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

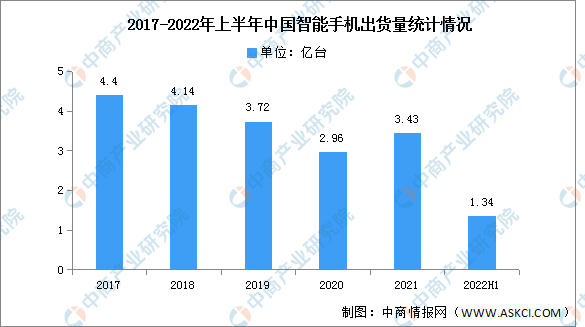

3.智能手機(jī)

中國(guó)智能手機(jī)市場(chǎng)在近三年來(lái)一直持續(xù)走低,2022年6月,智能手機(jī)出貨量2747.8萬(wàn)部,同比增長(zhǎng)9.1%,占同期手機(jī)出貨量的98.1%。2022年1-6月,智能手機(jī)出貨量1.34億部,同比下降21.7%,占同期手機(jī)出貨量的98.2%。

數(shù)據(jù)來(lái)源:信通院、中商產(chǎn)業(yè)研究院整理

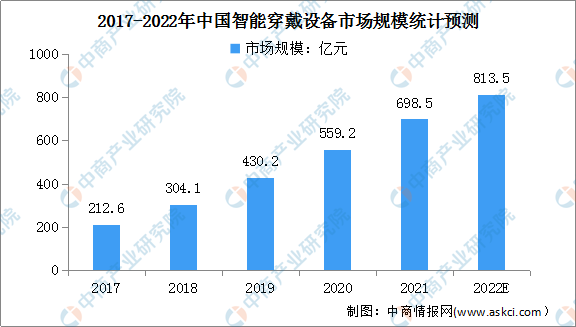

4.智能穿戴

隨著社會(huì)經(jīng)濟(jì)的發(fā)展與居民可支配收入的提高,居民的購(gòu)買(mǎi)力逐漸增強(qiáng),我國(guó)智能穿戴設(shè)備行業(yè)快速發(fā)展。同時(shí),由于元器件、操作系統(tǒng)及開(kāi)發(fā)平臺(tái)等技術(shù)的發(fā)展,我國(guó)智能穿戴設(shè)備行業(yè)的技術(shù)水平持續(xù)提高。數(shù)據(jù)顯示,智能穿戴設(shè)備市場(chǎng)規(guī)模一直保持增長(zhǎng)趨勢(shì),從2017年的212.6億元增長(zhǎng)至2020年的559.2億元,年均復(fù)合增長(zhǎng)率達(dá)38.04%,預(yù)計(jì)2022年我國(guó)智能穿戴設(shè)備行業(yè)市場(chǎng)規(guī)模將達(dá)到813.5億元。

數(shù)據(jù)來(lái)源:弗若斯特沙利文、中商產(chǎn)業(yè)研究院整理

- 華強(qiáng)北“中國(guó)電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷(xiāo)商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場(chǎng)規(guī)模及滲透率預(yù)測(cè)分析(圖)06-24

- 2024年全球Micro LED芯片市場(chǎng)規(guī)模及行業(yè)發(fā)展前景預(yù)測(cè)分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對(duì)比分析(企業(yè)分布、經(jīng)營(yíng)情況、業(yè)務(wù)布局等)06-24

- 2024年中國(guó)網(wǎng)絡(luò)安全行業(yè)市場(chǎng)前景預(yù)測(cè)研究報(bào)告(簡(jiǎn)版)06-24