2022年中國OLED產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: OLED

中商情報網訊:近兩年來,全球OLED市場份額悄然發生了改變,中國在OLED全球市場份額中實現快速增長。聯想、華碩等廠商已大批量在輕薄本上搭載OLED,iPhone全面轉向OLED屏幕。OLED技術從手機普及到筆記本等數碼產品,已走到了大規模量產的前夜。

一、產業鏈

OLED產業鏈上游包括材料制造、組裝零件、制造設備;中游包括面板制造、面板組裝、模組組裝;下游應用于智能手機、OLED電商、可穿戴設備、電腦平板、照明、車載顯示等領域。

資料來源:中商產業研究院整理

中國OLED產業鏈上游OLED材料上市企業包括奧萊德、強力新材等,PCB企業包括鵬鼎控股、東山精密等,驅動IC企業包括德州儀器、中穎電子等。

中游的OLED企業主要為京東方A、TCL科技、四川長虹、藍思科技、深天馬A、太極實業、杉杉股份、有研新材、歐菲光、南玻A、大族激光、時代新材等。

下游手機顯示企業包括三星、京東方等,OLED電視企業包括長虹、索尼等,可穿戴設備企業包括蘋果、小米等。

資料來源:中商產業研究院整理

二、上游分析

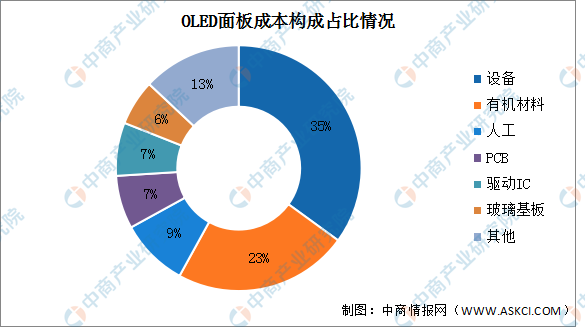

1.成本構成

OLED面板成本構成中設備占比最高,達35%。其次分別為有機材料、人工、PCB、驅動IC、玻璃基板等構成,占比分別為23%、9%、7%、7%、6%。

數據來源:中商產業研究院整理

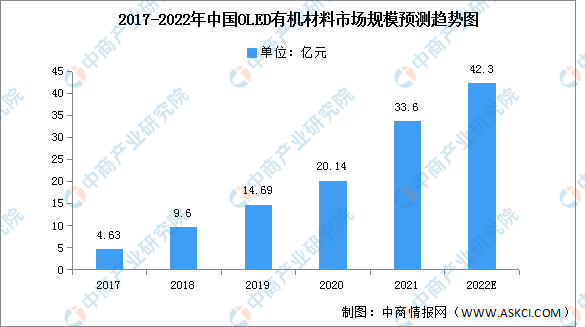

2.OLED材料

由于國內企業投資規模加大,產業技術升級,國際顯示材料龍頭企業近年來都建有國內工廠或授權OEM,中國OLED材料市場規模保持逐年增長趨勢。2021年中國OLED有機材料市場規模為33.6億元,同比增長66.83%,預計2022年將增長至42.3億元。

數據來源:中商產業研究院整理

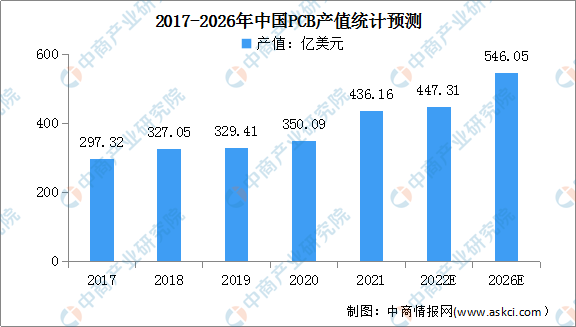

3.PCB

中國大陸是全球PCB主要產區,預計未來仍有望維持高速增長。近年來,中國PCB行業產值呈現逐年增長的趨勢。2021年中國大陸PCB市場增長迅速,規模達到了436.16億美元,增幅24.59%。預計2022年,我國PCB行業產值將達447.31億美元。

數據來源:Prismark、中商產業研究院整理

4.重點企業分析

資料來源:中商產業研究院整理

三、中游分析

1.市場規模

中國作為全球最大的消費電子商品市場,終端應用市場廣闊,隨著近年我國在顯示產業投入的不斷加大及國產面板廠商的崛起,整體OLED產能快速增長。2021年我國OLED市場規模已經達到了2632億元,同比增長31.3%,由于疫情原因,增長率相較于2020年稍有下降;隨著智能終端用戶不斷增加和智能終端設備更新迭代,預計2022年市場規模將達3225億元。

數據來源:中商產業研究院整理

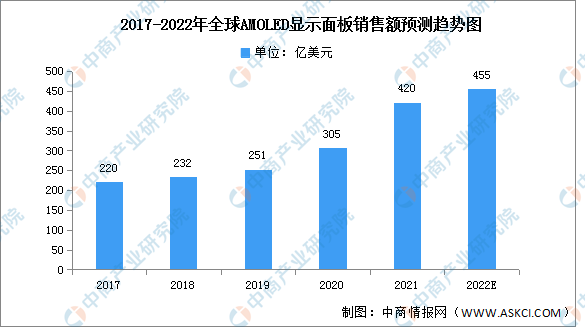

2.AMOLED銷售額

AMOLED全球市場規模進一步擴大。2021年全球AMOLED顯示面板銷售額為420億美元,同比增長37.7%,預計2022年可達到455億美元。

數據來源:中商產業研究院整理

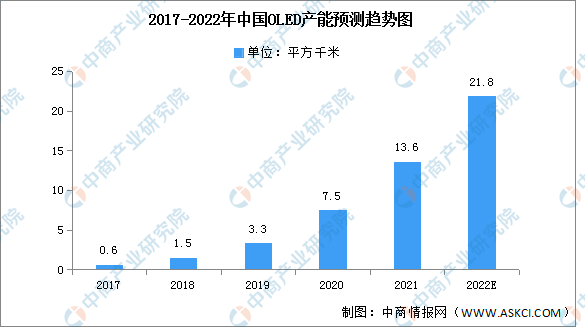

3.產能

隨著我國OLED產線的投產,產能逐漸擴大。2020年,中國OLED產能達到7.5平方千米;2021年,中國OLED產能約為13.6平方千米,預計,2022年我國OLED產能將達到21.8平方千米。

數據來源:中商產業研究院整理

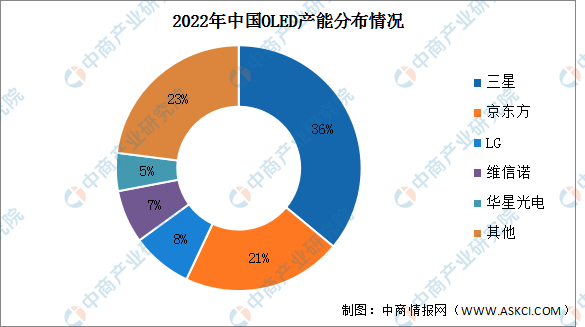

4.競爭格局

三星、LG等韓系老牌廠商在技術上仍然領先,國內廠商積極布局OLED面板生產線不斷提升產能。2022年國內OLED產能分布情況預計三星占比最多,達36%。占比第二和第三的分別是京東方和LG,分別占21%和7%。維信諾和華星光電占比分別為7%和5%,排名第四和第五。

數據來源:中商產業研究院整理

5.重點企業分析

資料來源:中商產業研究院整理

6.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

1.下游應用占比

手機是OLED最大的下游應用終端,占比73%,其次是OLED電視,占比19%,電腦、智能手表占比較低,均為3%。預計未來隨著行業認可度提升,電腦與智能手表占比將會逐步提高。

數據來源:中商產業研究院整理

2.智能手機

全球AMOLED手機面板出貨量保持快速增長,由2017年的4.01億片將增長至2021年的6.68億片,年均復合增長率達13.61%,預計2022年AMOLED手機面板出貨量為7.47億片。

數據來源:中商產業研究院整理

3.OLED電視

近年來三星、LG等公司陸續推出大尺寸AMOLED電視,其定位較為高端。2020年,國內電視巨頭小米、海信等陸續推出AMOLED電視。2021年出貨量達到7.3百萬平片,同比增長65.91%,預計2022年出貨量將可達10.5百萬平片。

數據來源:中商產業研究院整理