2022年中國互聯網醫療行業市場回顧及2023年發展前景預測分析

關鍵詞: 互聯網醫療

中商情報網訊:目前互聯網醫療的滲透率尚有較大提升空間,隨著國家對“互聯網+醫療健康”的大力支持和后疫情時代的到來,連續回調的互聯網醫療股反彈,醫藥電商和在線診療賽道均有望迎來增長。

一、2022年互聯網醫療行業發展現狀回顧

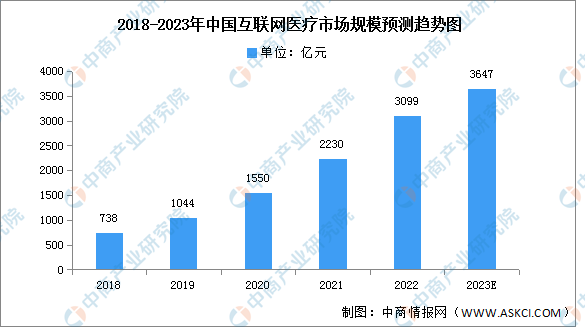

1.市場規模

近年來,國家鼓勵支持各方加大5G、大數據、人工智能等新一代信息技術在醫療行業的布局,近年來中國互聯網醫療市場飛速發展。2021年中國互聯網醫療行業市場規模達2230億元,同比增長43.87%,預計2023年將達3647億元。

數據來源:中商產業研究院整理

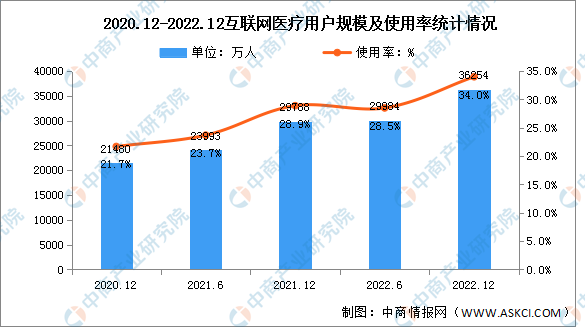

2.用戶規模

互聯網醫療規范化水平持續提升,成為2022年用戶規模增長最快的應用。互聯網醫療領域相關監管政策框架日益完善,引導互聯網醫療行業規范化發展。截至12月,我國互聯網醫療用戶規模達3.63億,較2021年12月增長6466萬,占網民整體的34.0%。

數據來源:CNNIC、中商產業研究院整理

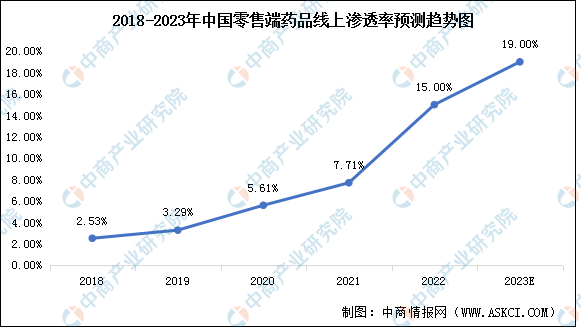

3.滲透率情況

互聯網醫療的快速發展擴大了網上藥店的發展空間,從線上滲透率來看,2021年我國藥品線上銷售滲透率達到7.71%,線上滲透率呈增長趨勢,隨著線上藥品銷售額的增加,預計2022年零售端藥品線上滲透率將達15%,2023年將達19%。

數據來源:米內網、中商產業研究院整理

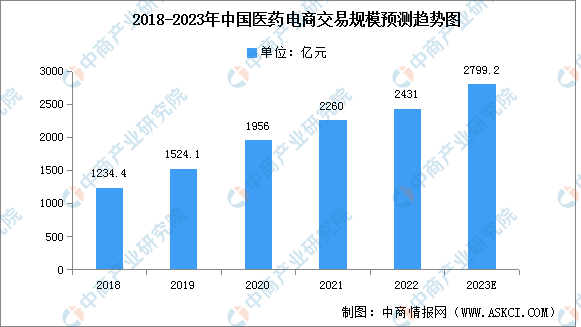

4.醫藥電商

近年來,中國醫藥電商交易規模一直保持增長趨勢,2020年醫藥電商交易規模達1956億元,同比增長28.3%。預計2023年將進一步增長至2799.2億元。醫藥電商交易規模增長將帶動生物醫藥線上渠道的銷量更進一步,從而擴大消費者市場。

數據來源:中商產業研究院整理

5.投融資情況

隨著中國互聯網醫療市場的高速發展,吸引了一大批投資者的青睞,2021年中國互聯網醫療市場共發生45起投資事件,投資金額達120.42億元,創近年來歷史新高,2022年中國互聯網醫療市場共發生15起投資事件,投資金額完成25.4億元。

數據來源:IT桔子、中商產業研究院整理

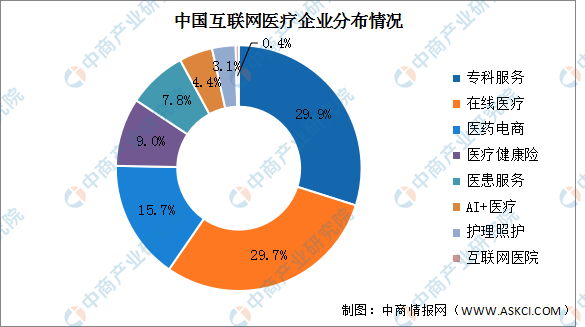

6.企業分布情況

目前,行業內針對垂直領域的企業數量在不斷增加,且中游企業集中在互聯網巨頭、險資、第三方創業者及部分醫藥企業。目前中國互聯網醫療企業分布前三為專科服務、在線醫療及醫藥電商,分別占比29.9%、29.7%及15.7%。

數據來源:中商產業研究院整理

二、2023年互聯網醫療行業發展前景預測

1.國家政策支持行業發展

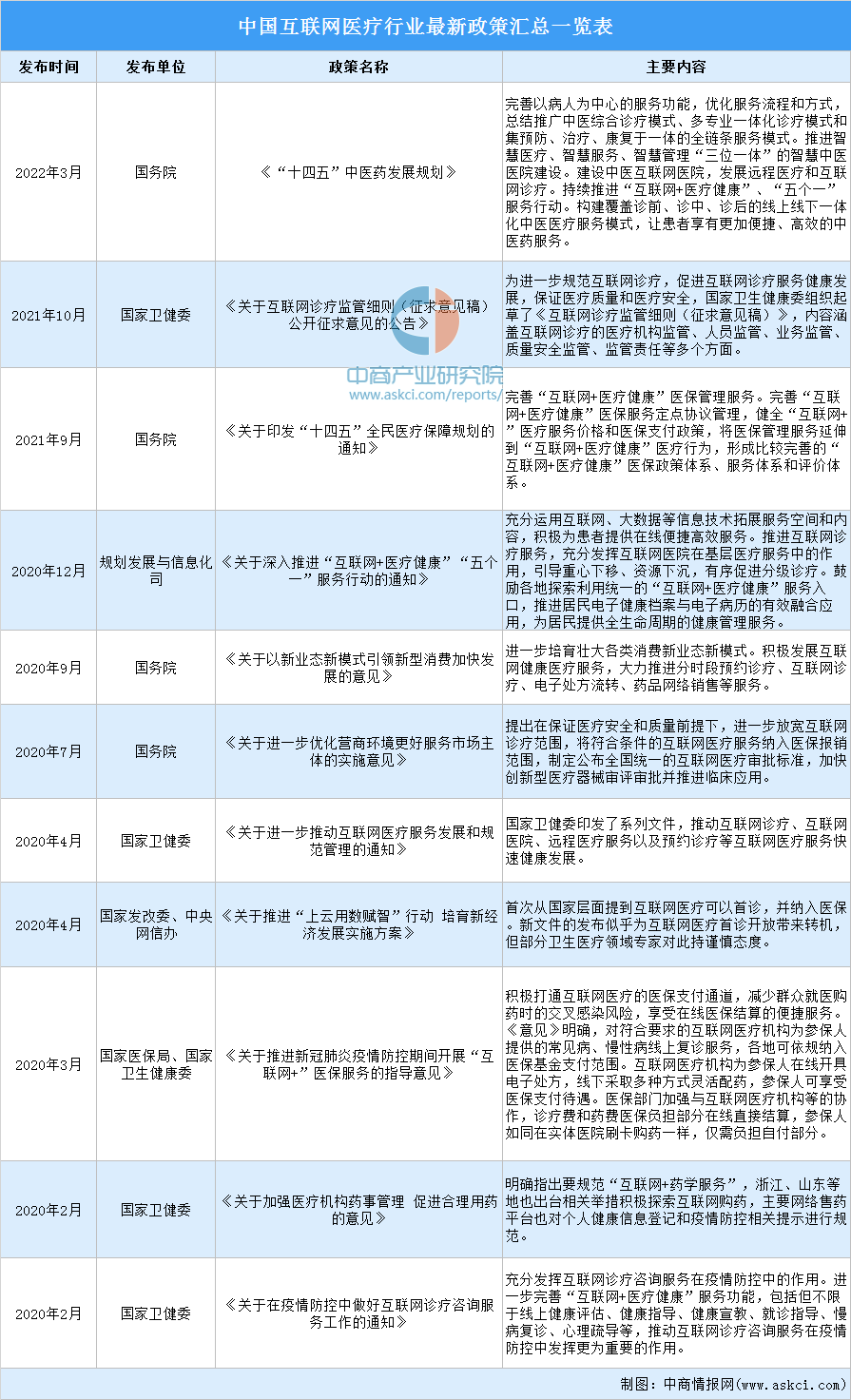

近幾年,國家發布了一系列加速發展及普及互聯網醫療服務的有利政策,如《“十四五”中醫藥發展規劃》《關于印發“十四五”全民醫療保障規劃的通知》等。同時,疫情期間,國家將互聯網醫療支出納入政府醫保,制定統一的醫療標準并推動在線咨詢,為互聯網醫療產業的發展提供良好的環境氛圍。

行業的快速發展離不開政策的推動。近幾年,國家發布了一系列加速發展及普及互聯網醫療服務的有利政策。例如,新冠肺炎疫情期間,國家將互聯網醫療支出納入政府醫保,制定統一的醫療標準并推動在線咨詢。政策支持下,中國互聯網醫療將快速發展。

資料來源:中商產業研究院整理

2.數字化技術進步推動行業發展

AI、大數據及區塊鏈等數字化技術的進步降低醫療服務成本。互聯網在醫療方面的應用使得更多資料數據化,減少人工校對產生的誤差,也降低人力成本,醫生也通過更加便捷的方式獲取患者的信息。例如,電子就診卡,線上醫療檔案等,醫生可以通過電子信息獲取患者的詳細病史。數字化時代的到來,推動互聯網醫療的發展。

3.疫情間接刺激行業壯大

疫情使得中國互聯網醫療得到了迅速發展。為了加強新冠病毒疫情的信息化防控,降低患者線下醫院就診交叉感染的風險,許多醫療機構都開展了互聯網就診和線上醫療查詢平臺,線上就診平臺的出現大大方便了人們的生活;互聯網醫療和遠程診療得到患者重視,有效緩解緊張的醫療資源。醫院對互聯網醫療投入積極性提高,同時重塑患者就診習慣,這些間接推動互聯網醫療發展。