2023年中國環(huán)氧樹脂市場現(xiàn)狀及發(fā)展趨勢預測分析(圖)

關鍵詞: 環(huán)氧樹脂

中商情報網訊:環(huán)氧樹脂優(yōu)良的物理機械和電絕緣性能、與各種材料的粘接性能、以及其使用工藝的靈活性是其他熱固性塑料所不具備的。因此它能制成涂料、復合材料、澆鑄料、膠粘劑、模壓材料和注射成型材料,在國民經濟的各個領域中得到廣泛的應用。

市場現(xiàn)狀

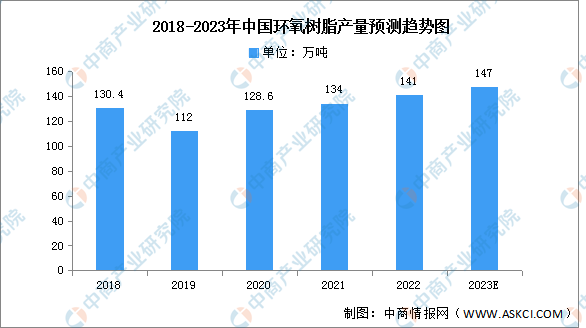

1.產量

環(huán)氧樹脂泛指分子結構中含有環(huán)氧基團的高分子化合物,其在風機葉片中所占成本比例最高,約36%,截至2021年我國環(huán)氧樹脂產量為134萬噸,同比增長4%。2022年產量約為141萬噸,預計2023年將達147萬噸。

數據來源:中商產業(yè)研究院

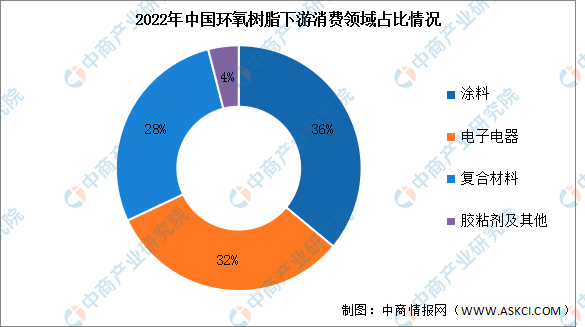

2.下游消費

中國環(huán)氧樹脂下游消費領域主要分為涂料、電子電器、復合材料,占比分別為36%、32%、28%。

數據來源:中商產業(yè)研究院整理

發(fā)展趨勢

1.“碳達峰”、“碳中和”背景下,環(huán)氧樹脂產品迎來廣闊的發(fā)展空間

從當前國內現(xiàn)狀來看,電力的碳排放占絕對大頭,制造業(yè)、建筑、交通部門的二氧化碳排放量占比也相對較高,因此未來我國實現(xiàn)“碳達峰”、“碳中和”將從供能、用能端兩方面入手。供能端,火力發(fā)電是電力部門碳排放的主要來源,未來將主要通過光伏、風電等可再生能源的替代減排;用能端,交通領域新能源化以及工業(yè)領域的電動化將是主要減排方式。

2.國產替代迎歷史發(fā)展窗口

在近兩年貿易摩擦的影響下,國內企業(yè)越來越重視供應鏈的國產自主可控,為了減少對美國及其他國家產品的依賴度開始加強本土產品的采購,為國內專用環(huán)氧樹脂企業(yè)創(chuàng)造了向高端領域突破及發(fā)展的有利窗口條件。新能源、5G通信、電子電器等新興領域的快速崛起使得專用型環(huán)氧樹脂進口替代的需求顯著增強,是國內相關企業(yè)發(fā)展的藍海市場。