2023年中國AIGC產(chǎn)業(yè)鏈上中下游市場分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: AIGC

中商情報網(wǎng)訊:AIGC,即人工智能生成內(nèi)容,是在人工智能算法幫助下創(chuàng)建的內(nèi)容。AIGC的基本過程,通常涉及數(shù)據(jù)收集、數(shù)據(jù)預處理、模型訓練、內(nèi)容生成以及評估和細化等步驟。AIGC技術(shù)的出現(xiàn)將對AI領(lǐng)域的商業(yè)模式產(chǎn)生重大影響,同時也將帶來內(nèi)容創(chuàng)作方面的變革。

一、產(chǎn)業(yè)鏈

AIGC產(chǎn)業(yè)鏈上游為基礎(chǔ)層,包括數(shù)據(jù)、算力、計算平臺、模型開發(fā)訓練平臺等;中游為算法和模型層,AIGC技術(shù)的實現(xiàn)涉及機器學習、計算機視覺、自然語言處理(大型語言模型)、優(yōu)化算法等多個方面;下游為應用層,AIGC可產(chǎn)生包括文本、圖片、音頻、視頻等在內(nèi)的多種模態(tài)的內(nèi)容,并應用于傳媒、電商、影視、娛樂、教育等領(lǐng)域。

資料來源:中商產(chǎn)業(yè)研究院整理

二、基礎(chǔ)層

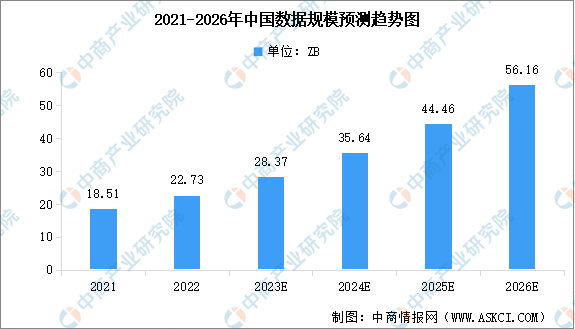

1.中國數(shù)據(jù)規(guī)模

在當前技術(shù)發(fā)展進程中,深度學習算法是推動人工智能技術(shù)取得突破性發(fā)展的關(guān)鍵技術(shù)理論,而大量的數(shù)據(jù)訓練支撐則是深度學習算法實現(xiàn)的基礎(chǔ)。隨著人工智能、區(qū)塊鏈、IoT等新興技術(shù)的發(fā)展,中國的數(shù)據(jù)規(guī)模呈高速增長狀態(tài)。據(jù)IDC預測,中國數(shù)據(jù)規(guī)模將從2021年的18.51ZB增長至2026年的56.16ZB,年均復合增長率將達24.9%,增速位居全球第一。

數(shù)據(jù)來源:IDC、中商產(chǎn)業(yè)研究院整理

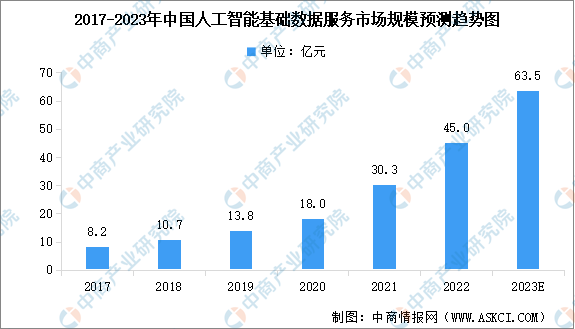

2.AI基礎(chǔ)數(shù)據(jù)服務市場規(guī)模

近年來,深度學習加速了人工智能技術(shù)的商業(yè)化落地,同時也帶來了大量Al算法訓練需求,推動基礎(chǔ)數(shù)據(jù)服務市場的快速增長。根據(jù)德勤數(shù)據(jù),2017-2022年中國人工智能基礎(chǔ)數(shù)據(jù)服務市場規(guī)模從8.2億元增長至45.0億元,年均復合增長率達41%。未來智能制造、元宇宙、生成式AI等復雜智能場景的實現(xiàn),將對人工智能基礎(chǔ)數(shù)據(jù)服務提出了更高的要求,預計2023年其市場規(guī)模將達到63.5億元。

數(shù)據(jù)來源:IDC、德勤、中商產(chǎn)業(yè)研究院整理

3.AI基礎(chǔ)數(shù)據(jù)服務競爭格局

國內(nèi)人工智能基礎(chǔ)數(shù)據(jù)服務行業(yè)共有三類參與企業(yè),分別是以百度、阿里、京東、騰訊等為代表的科技巨頭,以數(shù)據(jù)堂、海天瑞聲、奧鵬、龍貓數(shù)據(jù)等為代表的專業(yè)型服務商和以曼孚科技為代表的科創(chuàng)公司。從市場份額看,目前專業(yè)型基礎(chǔ)數(shù)據(jù)服務商市場份額占比較大,達到50%-55%。

數(shù)據(jù)來源:德勤、中商產(chǎn)業(yè)研究院整理

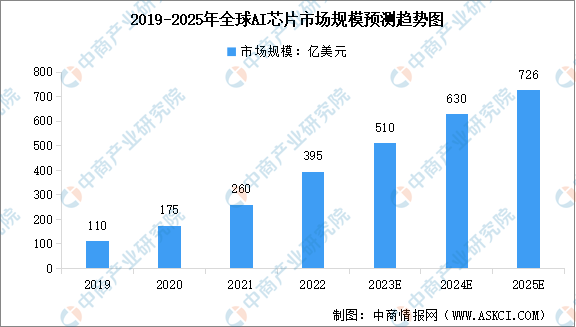

4.AI芯片市場規(guī)模

全球人工智能技術(shù)發(fā)展逐漸成熟,數(shù)字化基礎(chǔ)設(shè)施不斷建設(shè)完善,產(chǎn)業(yè)商業(yè)化應用加速落地,推動人工智能芯片市場高速增長,IDC預計,到2025年全球人工智能芯片市場規(guī)模將達726億美元。IDC全球范圍調(diào)研顯示,人工智能芯片搭載率將持續(xù)增高,目前每臺人工智能服務器上普遍多配置2個GPU,未來GPU、ASIC和FPGA的搭載率均會上升。

數(shù)據(jù)來源:IDC、中商產(chǎn)業(yè)研究院整理

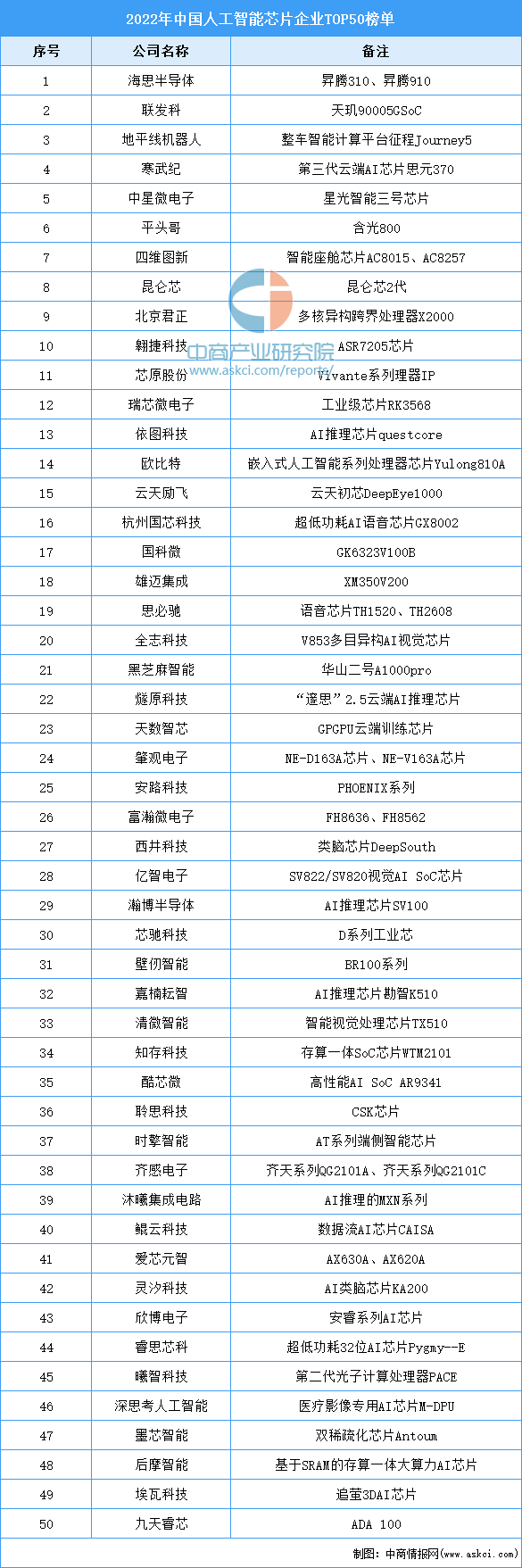

5.AI芯片主要企業(yè)

數(shù)據(jù)來源:互聯(lián)網(wǎng)周刊、中商產(chǎn)業(yè)研究院整理

三、算法、模型層

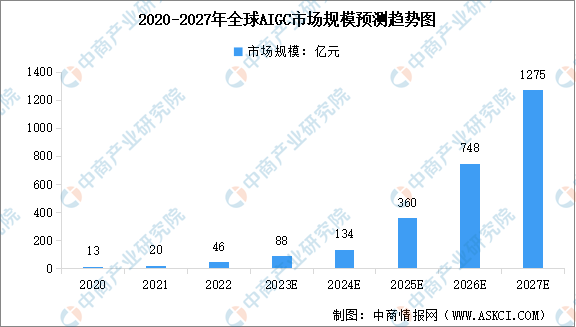

1.全球AIGC市場規(guī)模

全球AIGC市場應用潛力巨大,并已在內(nèi)容創(chuàng)作領(lǐng)域率先實現(xiàn)商業(yè)化。隨著各大社交媒體中內(nèi)容創(chuàng)作者的數(shù)量不斷增加,其對優(yōu)質(zhì)內(nèi)容創(chuàng)作的需求正快速增長,不斷增長的需求加強了內(nèi)容生成平臺對提高內(nèi)容制作效率及質(zhì)量的重要性。根據(jù)灼識咨詢數(shù)據(jù),以收入計,全球AIGC市場的市場規(guī)模將由2020年的13億元增至2027年的1275億元,復合年增長率達89.7%。

數(shù)據(jù)來源:灼識咨詢、中商產(chǎn)業(yè)研究院整理

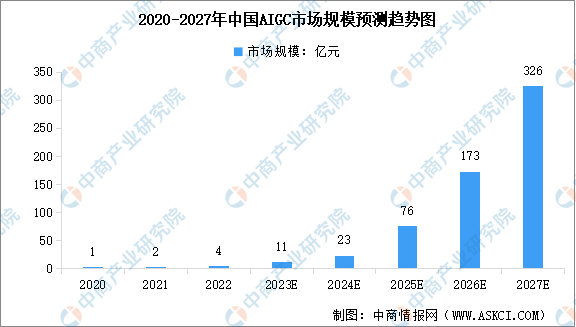

2.中國AIGC市場規(guī)模

中國AIGC市場是全球AIGC市場的主要組成部分,中國AIGC市場受強大的市場需求及增強的AI技術(shù)所推動。根據(jù)灼識咨詢的報告,以收入計,中國AIGC市場的市場規(guī)模已由2020年的1億元增至2022年的4億元,復合年增長率為100.8%,預計2027年市場規(guī)模將達到326億元。

數(shù)據(jù)來源:灼識咨詢、中商產(chǎn)業(yè)研究院整理

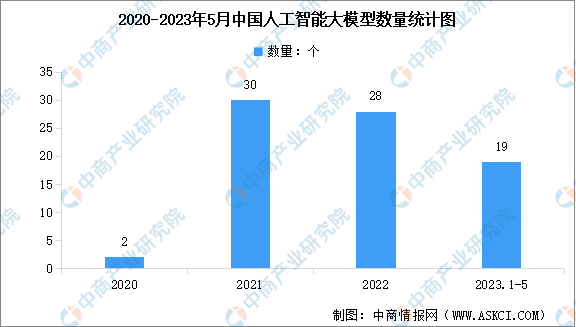

3.人工智能大模型數(shù)量

AI大模型是指經(jīng)過大規(guī)模數(shù)據(jù)訓練且在經(jīng)微調(diào)后即可適應廣泛下游任務的模型。隨著參數(shù)規(guī)模不斷擴大,AI大模型在語言、視覺、推理、人機交互等領(lǐng)域不斷涌現(xiàn)出新能力。

目前,中國和美國研發(fā)的大模型數(shù)量占全球總數(shù)的80%以上,中國大模型數(shù)量排名僅次于美國。我國前期在人工智能領(lǐng)域的各項部署為大模型發(fā)展奠定了堅實基礎(chǔ),已經(jīng)建立起涵蓋理論方法和軟硬件技術(shù)的體系化研發(fā)能力,形成了緊跟世界前沿的大模型技術(shù)群。數(shù)據(jù)顯示,截止至2023年,我國參數(shù)規(guī)模在10億以上的大模型總數(shù)量達79個。

數(shù)據(jù)來源:《中國人工智能大模型地圖研究報告》、中商產(chǎn)業(yè)研究院整理

4.各大領(lǐng)域大模型數(shù)量統(tǒng)計

目前中國在14個省市均有團隊在開展大模型研發(fā),北京、廣東兩地最多,地域集中度相對較高。從領(lǐng)域分布來看,自然語言處理(NLP)仍是目前大模型研發(fā)最為活躍的重點領(lǐng)域,其次是多模態(tài)領(lǐng)域,在計算機視覺和智能語音等領(lǐng)域的大模型還較少。

數(shù)據(jù)來源:《中國人工智能大模型地圖研究報告》、中商產(chǎn)業(yè)研究院整理

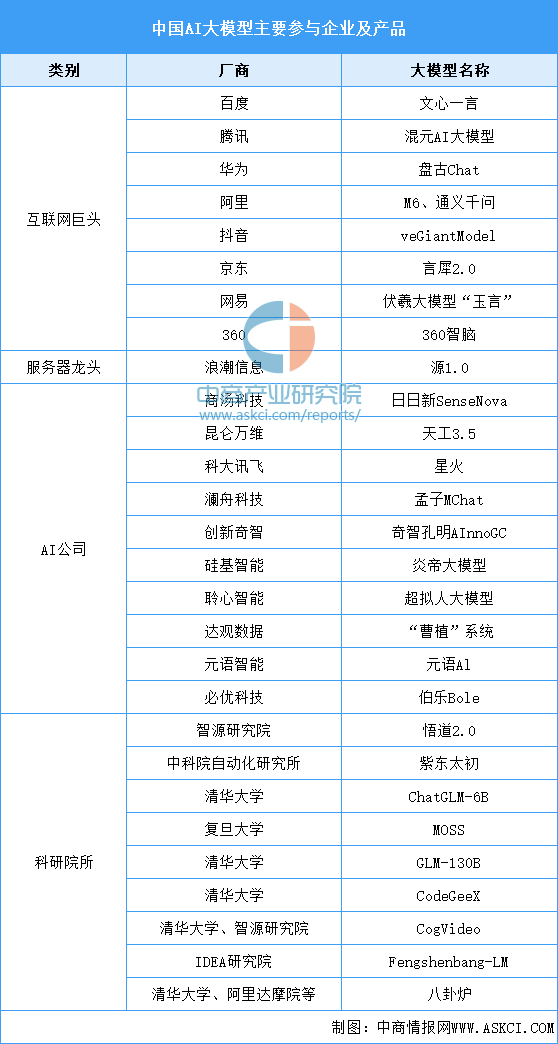

5.AI大模型主要參與企業(yè)及產(chǎn)品

近年來,國內(nèi)互聯(lián)網(wǎng)巨頭、人工智能企業(yè)、高校科研機構(gòu)等不同創(chuàng)新主體都在積極參與大模型研發(fā),文心一言、通義千問、紫東太初、星火認知等一批通用化大模型正快速發(fā)展。從開源情況來看,國內(nèi)已有超過半數(shù)的大模型實現(xiàn)開源,其中高校和科研機構(gòu)是開源主力,清華大學的ChatGLM-6B、復旦大學的MOSS、百度的文心系列大模型在開源影響力上位于前三位。

資料來源:中商產(chǎn)業(yè)研究院整理

6.企業(yè)熱力分布圖

資料來源:中商產(chǎn)業(yè)研究院整理

四、應用層

隨著數(shù)字經(jīng)濟、元宇宙等概念的逐漸興起,人工智能進入大規(guī)模落地應用的關(guān)鍵時期。AI大模型憑借其優(yōu)越的泛化性、通用性、遷移性,為人工智能大規(guī)模落地帶來新的希望。

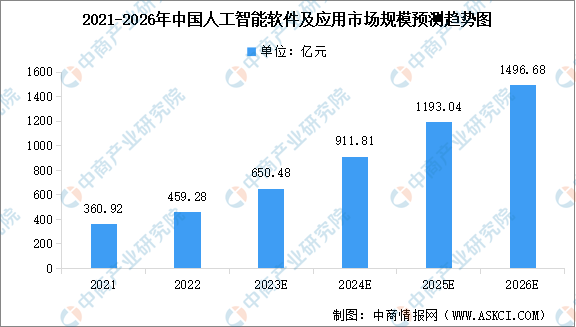

中國AI軟件及應用市場快速增長,AI大規(guī)模落地成主要關(guān)注點。IDC數(shù)據(jù)顯示,2021年中國人工智能軟件及應用市場規(guī)模為360.92億元,預計2026年市場規(guī)模將會達到1496.68億元,各行業(yè)的需求正大力推進AI的發(fā)展,將推動市場的持續(xù)增長。

數(shù)據(jù)來源:IDC、中商產(chǎn)業(yè)研究院整理

注:1美元=7.10元換算