深度分析:市場(chǎng)需求不斷釋放 集成電路產(chǎn)業(yè)走向何方?

關(guān)鍵詞: 集成電路

中商情報(bào)網(wǎng)訊:經(jīng)過(guò)多年發(fā)展,我國(guó)集成電路行業(yè)步入高速發(fā)展階段,技術(shù)發(fā)展逐步成熟。同時(shí),隨著物聯(lián)網(wǎng)、大數(shù)據(jù)、云計(jì)算、人工智能等新興行業(yè)的發(fā)展,集成電路市場(chǎng)需求不斷釋放。

一、集成電路市場(chǎng)現(xiàn)狀分析

1.集成電路市場(chǎng)規(guī)模

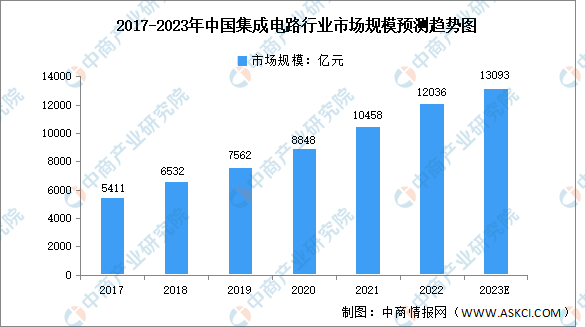

在國(guó)家政策的支持以及物聯(lián)網(wǎng)、智能駕駛、新能源汽車(chē)、智能終端制造、新一代移動(dòng)通信等下游市場(chǎng)需求的驅(qū)動(dòng)下,我國(guó)集成電路產(chǎn)業(yè)市場(chǎng)規(guī)模顯著增長(zhǎng)。數(shù)據(jù)顯示,我國(guó)集成電路行業(yè)市場(chǎng)規(guī)模由2017年的5411億元增長(zhǎng)至2022的12036億元,年均復(fù)合增長(zhǎng)率為17.3%。中商產(chǎn)業(yè)研究院預(yù)測(cè),2023年我國(guó)集成電路行業(yè)市場(chǎng)規(guī)模將達(dá)13093億元。

數(shù)據(jù)來(lái)源:中國(guó)半導(dǎo)體行業(yè)協(xié)會(huì)、中商產(chǎn)業(yè)研究院整理

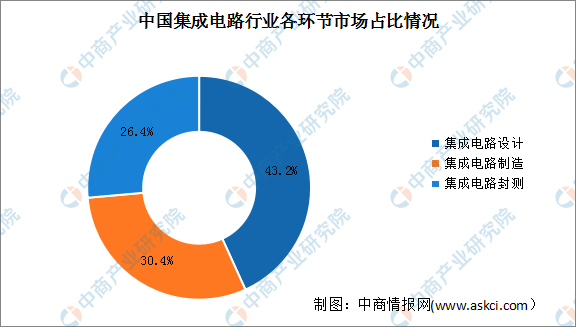

2.集成電路細(xì)分市場(chǎng)占比

集成電路產(chǎn)業(yè)包括設(shè)計(jì)、制造、封測(cè)業(yè),近年來(lái),我國(guó)在設(shè)計(jì)、制造、封測(cè)、裝備、材料全產(chǎn)業(yè)鏈環(huán)節(jié)取得諸多創(chuàng)新成果,企業(yè)自主創(chuàng)新能力不斷提升。數(shù)據(jù)顯示,集成電路設(shè)計(jì)市場(chǎng)規(guī)模占比43.21%;集成電路制造市場(chǎng)規(guī)模占比30.37%;集成電路封測(cè)占比26.42%。

數(shù)據(jù)來(lái)源:中國(guó)半導(dǎo)體行業(yè)協(xié)會(huì)、中商產(chǎn)業(yè)研究院整理

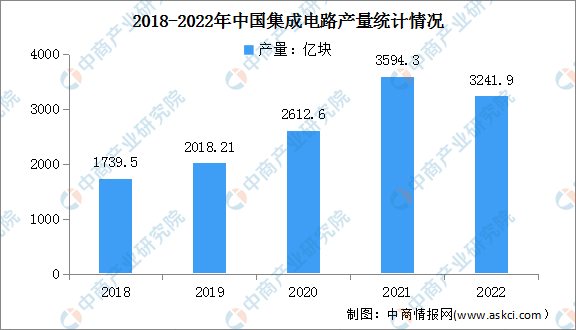

3.集成電路產(chǎn)量

目前,我國(guó)已經(jīng)成為全球最大的集成電路市場(chǎng)之一,集成電路產(chǎn)量穩(wěn)步提升。據(jù)中商產(chǎn)業(yè)研究院大數(shù)據(jù)庫(kù)顯示,2022我國(guó)集成電路產(chǎn)量達(dá)3241.9億塊,同比下降11.6%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院大數(shù)據(jù)庫(kù)

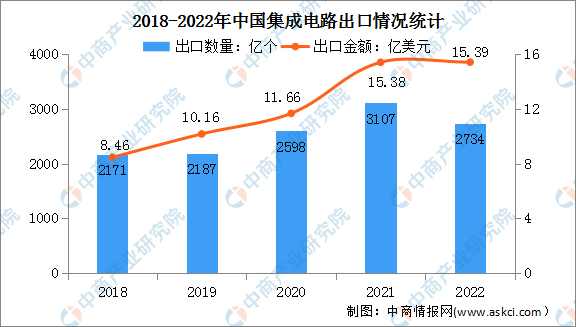

4.集成電路進(jìn)出口情況

從進(jìn)口情況來(lái)看,2022年我國(guó)集成電路進(jìn)口數(shù)量為5384億個(gè),同比減少15.3%,進(jìn)口金額為41.56億美元,同比下降3.9%,但仍然超過(guò)同期原油進(jìn)口金額持續(xù)成為我國(guó)第一大進(jìn)口商品。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院數(shù)據(jù)庫(kù)

從出口情況來(lái)看,目前國(guó)內(nèi)半導(dǎo)體產(chǎn)業(yè)穩(wěn)步發(fā)展,并在半導(dǎo)體設(shè)備、材料、制造工藝等薄弱環(huán)節(jié)逐步取得突破,產(chǎn)品穩(wěn)定性和安全性的提升也在推動(dòng)行業(yè)出口增長(zhǎng)。數(shù)據(jù)顯示,2022年我國(guó)集成電路出口量達(dá)2734億個(gè),出口金額達(dá)15.39億美元,同比增長(zhǎng)0.3%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院數(shù)據(jù)庫(kù)

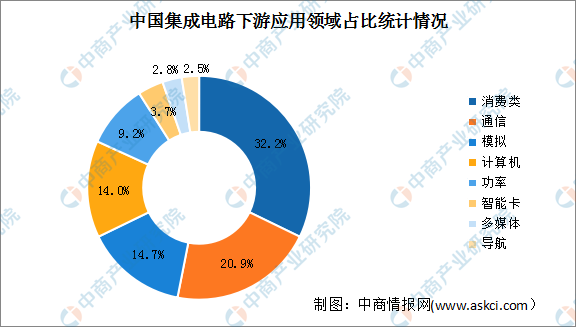

5.集成電路應(yīng)用領(lǐng)域

隨著我國(guó)居民收入和消費(fèi)水平的不斷提升,集成電路銷(xiāo)售額穩(wěn)步增長(zhǎng)。從集成電路銷(xiāo)售額占比來(lái)看,集成電路產(chǎn)品銷(xiāo)售主要集中在消費(fèi)類(lèi)和通信領(lǐng)域,占比分別為32.2%、20.9%,模擬、計(jì)算機(jī)、功率領(lǐng)域占比分別為14.7%、14%、9.2%。

數(shù)據(jù)來(lái)源:中國(guó)半導(dǎo)體行業(yè)協(xié)會(huì)、中商產(chǎn)業(yè)研究院整理

二、集成電路產(chǎn)業(yè)走向何方?

1.尺寸不斷縮小

隨著當(dāng)代技術(shù)水平的不斷提升以及各種新型材料的研發(fā),我國(guó)在集成電路方面的芯片集成度不斷提升,主要表現(xiàn)為其特征尺寸不斷縮小,同時(shí)還能實(shí)現(xiàn)多種功能的兼容。尺寸的不斷縮小打破了元器件的物理極限,各種新型集成電路技術(shù)得到了有效研發(fā)和應(yīng)用,而且正在不斷朝著納米級(jí)別方向發(fā)展。另外由于集成電路技術(shù)及其設(shè)計(jì)水平的不斷提高,使得集成電路的應(yīng)用范圍更廣,能夠兼容更多的技術(shù),無(wú)形之中也提高了整個(gè)集成電路的存儲(chǔ)量,數(shù)據(jù)處理能力和傳輸速率都有一定程度的提升。

2.物聯(lián)網(wǎng)應(yīng)用層不斷創(chuàng)新

自物聯(lián)網(wǎng)概念興起發(fā)展至今,受基礎(chǔ)設(shè)施建設(shè)、工業(yè)升級(jí)和消費(fèi)升級(jí)等因素的驅(qū)動(dòng),物聯(lián)網(wǎng)等新興市場(chǎng)快速發(fā)展。物聯(lián)網(wǎng)產(chǎn)業(yè)具有典型的長(zhǎng)尾效應(yīng),應(yīng)用領(lǐng)域廣泛、發(fā)散,細(xì)分領(lǐng)域眾多。針對(duì)更豐富的衍生場(chǎng)景,專(zhuān)用SoC、MCU芯片能夠滿(mǎn)足差異化的開(kāi)發(fā)需求,物聯(lián)網(wǎng)應(yīng)用層不斷創(chuàng)新。

3.芯片算力不斷提升

近年來(lái),隨著移動(dòng)互聯(lián)網(wǎng)、大數(shù)據(jù)、超級(jí)計(jì)算、神經(jīng)網(wǎng)絡(luò)、語(yǔ)音識(shí)別等新理論、新技術(shù)的發(fā)展進(jìn)步,人工智能技術(shù)加速發(fā)展。人工智能在架構(gòu)上可分為基礎(chǔ)層、技術(shù)層和應(yīng)用層,其中基礎(chǔ)層的核心是算力,技術(shù)層的核心是算法,算力和算法的核心均在于芯片。隨著芯片算力提升,高性能AI芯片將更好地支撐大規(guī)模并行計(jì)算,成為萬(wàn)物互聯(lián)的重要載體,邊緣AI芯片的普及可大幅提升時(shí)延、功耗、安全性等方面性能。

- 華強(qiáng)北“中國(guó)電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷(xiāo)商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場(chǎng)規(guī)模及滲透率預(yù)測(cè)分析(圖)06-24

- 2024年全球Micro LED芯片市場(chǎng)規(guī)模及行業(yè)發(fā)展前景預(yù)測(cè)分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對(duì)比分析(企業(yè)分布、經(jīng)營(yíng)情況、業(yè)務(wù)布局等)06-24

- 2024年中國(guó)網(wǎng)絡(luò)安全行業(yè)市場(chǎng)前景預(yù)測(cè)研究報(bào)告(簡(jiǎn)版)06-24