2023年中國氫燃料電池行業市場前景及投資研究報告(簡版)

關鍵詞: 氫燃料電池

中商情報網訊:氫燃料電池是氫能高效利用的主要方式,橫跨電力、供熱和燃料動力三個領域,氫燃料電池的技術發展在目前全球能源結構變革中占有重要的地位。在政策的推動下,未來我國氫能源行業將進一步擴大市場,氫燃料電池市場前景廣闊。

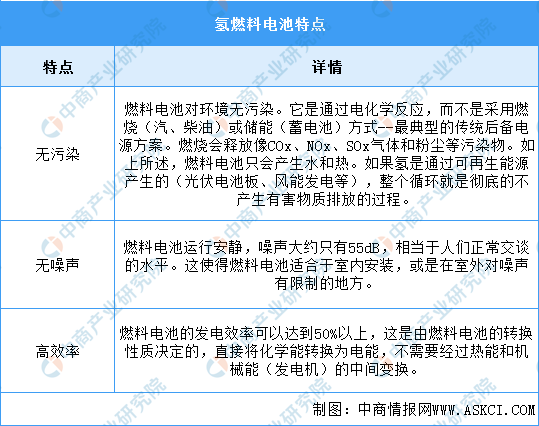

一、氫燃料電池定義

氫燃料電池是以氫為燃料,通過電化學反應,將氫燃料中的化學能轉化為電能的裝置。與傳統的化石燃料發動機相比,氫燃料電池具有無污染排放、噪聲很低、能量轉換效率高的優點。另外,氫燃料電池的技術進步將以點帶面,帶動氫的制取、儲存、運輸等多方面的技術進步,極大地加快氫能產業整體技術升級。

資料來源:中商產業研究院整理

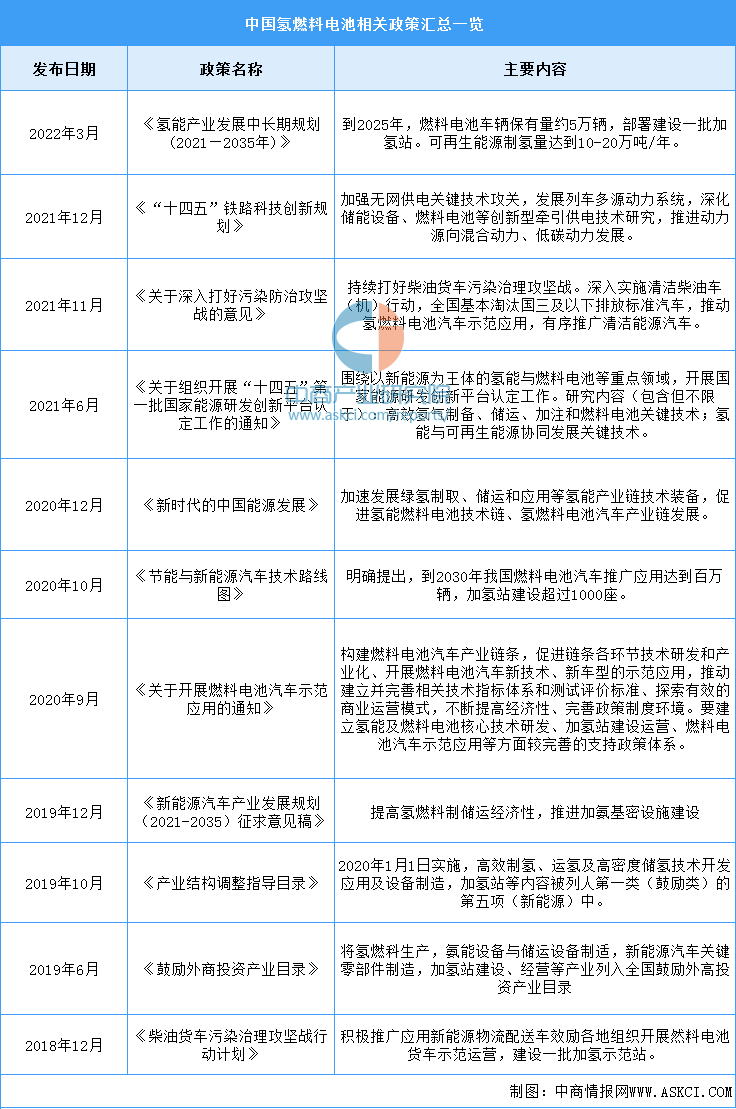

二、氫燃料電池行業發展政策

近年來,中國氫燃料電池行業受到各級政府的高度重視和國家產業政策的重點支持。國家陸續出臺了多項政策,鼓勵氫燃料電池行業發展與創新,《氫能產業發展中長期規劃(2021—2035年)》《關于深入打好污染防治攻堅戰的意見》《關于組織開展“十四五”第一批國家能源研發創新平臺認定工作的通知》等產業政策為氫燃料電池行業的發展提供了明確、廣闊的市場前景,為企業提供了良好的生產經營環境。具體情況列示如下:

資料來源:中商產業研究院整理

三、氫燃料電池行業發展現狀

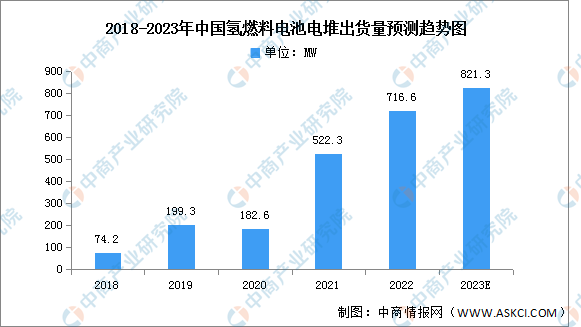

1.氫燃料電池電堆

氫燃料電池電堆是氫燃料電池系統的核心,得益于國內氫燃料電池汽車銷量的增加,中國氫燃料電池電堆出貨量快速增長。2022年中國氫燃料電池電堆出貨量達716.6MW,同比增長37.2%,預計2023年將達821.3MW。

數據來源:中商產業研究院整理

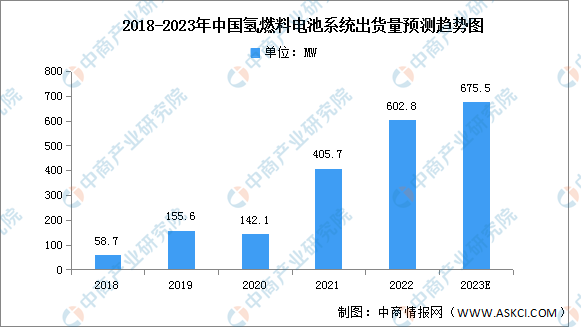

2.氫燃料電池系統

在政策扶持下,國內氫燃料電池技術已取得長足進步。2022年國內氫燃料電池系統的市場規模約為602.8MW,同比增長48.58%,預計2023年將進一步增長至675.5MW。

數據來源:中商產業研究院整理

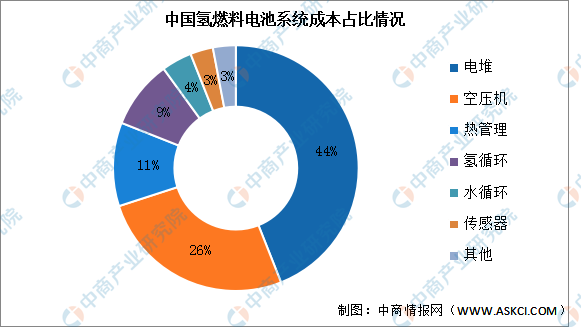

3.成本構成

氫燃料電池系統的成本主要包括氫燃料電池電堆、空壓機、熱管理系統、氫氣循環系統、傳感器等。氫燃料電池電堆占比最多,約占總材料成本的44%;其次分別為空壓機、熱管理、氫循環、水循環、傳感器,占比分別為26%、11%、9%、4%、3%。

數據來源:中商產業研究院整理

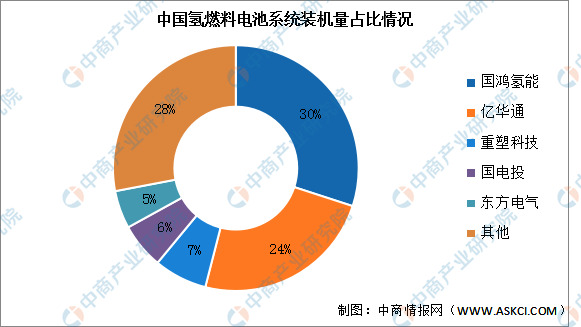

4.競爭格局

2022年上半年,我國氫燃料電池系統裝機量市場占比前五的企業分別為國鴻氫能、億華通、重塑科技、國電投和東方電氣。其中,國鴻氫能以30%的市場占比排名第一,億華通市場占比為24%排名第二,兩家企業占比超過一半;其次分別為重塑科技、國電投、東方電氣,占比分別為7%、6%、5%。

數據來源:工信部、中商產業研究院整理

四、氫燃料電池行業重點企業

1.國鴻氫能

國鴻氫能科技是一家專注于研究、開發、生產及銷售氫燃料電池電堆及氫燃料電池系統的公司。國鴻氫能所生產的氫燃料電池系統主要用于氫燃料汽車,終端客戶包括巴士公司、物流及運輸公司、港口、工廠、礦山及鐵路公司等。

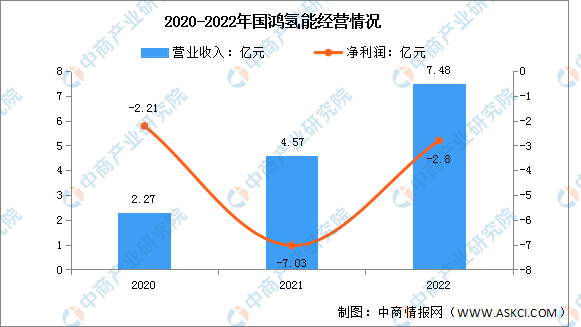

2022年國鴻氫能營業收入達7.48億元,同比增長64.11%;凈利潤虧損2.8億元。

數據來源:中商產業研究院整理

國鴻氫能在全國范圍內擴大業務版圖,在當前廣東云浮可大規模生產系統、電堆和膜電極的生產基地上,計劃在廣東廣州、浙江嘉興、重慶、內蒙古鄂爾多斯、河南濮陽、上海臨港新區建設生產基地并配套銷售、研發等。

資料來源:中商產業研究院整理

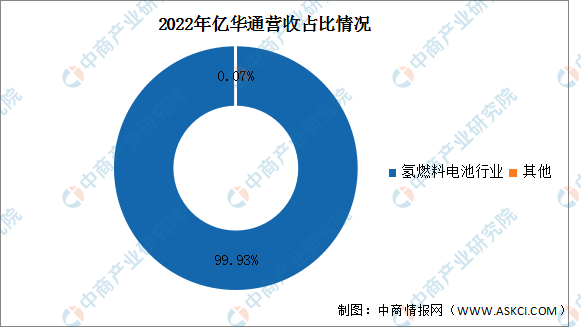

2.億華通

北京億華通科技股份有限公司主營業務為燃料電池系統及相關的技術開發、技術服務。億華通的主要產品為燃料電池系統。

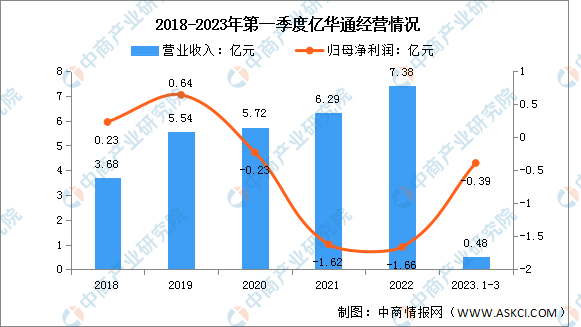

2023年第一季度實現營業收入0.48億元,同比下降50.16%;歸母凈利潤虧損0.39億元。2022年氫燃料電池行業占整體營收的99.93%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

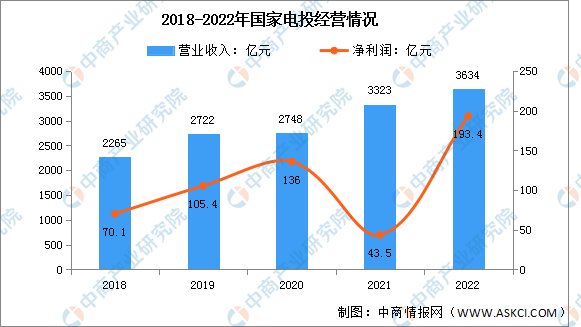

3.國家電投

國家電投集團氫能科技發展有限公司于2017年5月注冊成立,位于北京市昌平區未來科學城南區國家電投集團創新基地,是由國家電投批準成立的氫能產業科技型企業。

氫能公司積極貫徹落實國家能源戰略,依托國家電投產業資源和創新優勢,在國家電投整體氫能產業戰略布局框架下,高起點、快節奏開展氫能產業關鍵核心科技創新。

2022年營收3634億元,凈利潤193.4億元。

數據來源:中商產業研究院整理

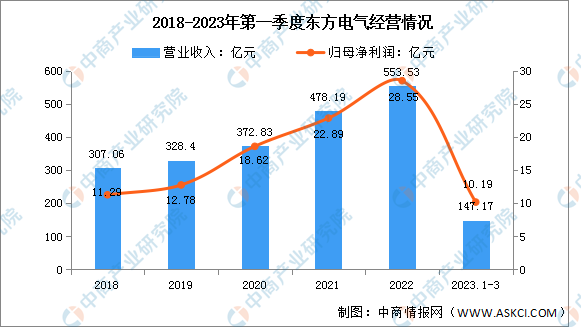

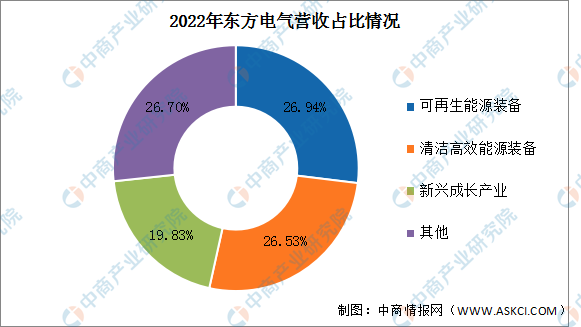

4.東方電氣

東方電氣股份有限公司主要業務為開發、設計、制造、銷售先進的水電、火電、核電、風電、氣電、太陽能等發電成套設備,以及向全球能源運營商提供工程承包及服務等相關業務。東方電氣大力發展氫能產業,全面布局氫制取、氫儲運、氫加注及氫應用全產業鏈領域,可提供以氫能為核心的綜合解決方案。

2023年第一季度實現營業收入147.17億元,同比增長4.32%;實現歸母凈利潤10.19億元,同比增長10.04%。2022年主營產品包括可再生能源裝備、清潔高效能源裝備、新興成長產業,占比分別為26.94%、26.53%、19.83%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

5.重塑科技

重塑集團成立于2015年9月,總部位于中國上海,集團下設燃料電池系統、電堆、電力電子三大事業部,專注于氫燃料電池系統及控制領域、電堆及膜電極領域和電力電子領域的技術研發和產品開發。在旗下多個事業部的共同努力下,重塑集團實現了電堆、膜電極、雙極板、氫循環系統、升壓轉換器等關鍵部件的自主開發和規模化生產能力。

五、氫燃料電池行業發展前景

1.氫燃料電池研發投入持續加大,推動技術突破及行業化發展

氫燃料電池電堆是氫燃料電池系統的核心部件,其技術水平直接影響電池系統以及氫燃料電池汽車及其他氫燃料電池設備的綜合性能。近年來,中國氫燃料電池電堆技術發展迅速,氫燃料電池電堆性能有了很大提高,已接近國際領先水平。國內部分領先自主品牌已在關鍵技術和工藝上實現突破,掌握核心技術和擁有自主知識產權,推動更多氫燃料電池相關部件的國產化。在中國政府大力推動科技成果轉化和鼓勵引進技術的背景下,國內生產氫燃料電池電堆和氫燃料電池系統的公司將繼續加大研發投入。隨著對氫燃料電池汽車及其他氫燃料電池設備的需求不斷增長,技術的改進和量產能力的提高可以進一步降低氫燃料電池電堆及系統產品的成本。

2.氫燃料電池汽車需求猛增促進氫燃料電池電堆及系統的發展

隨著政府出臺應對氣候變化和環境污染問題的政策,人們的環保意識也在增強,越來越多的人開始關注低碳生活、綠色出行。氫燃料電池汽車在使用過程中只需補充氫,使整個駕駛過程無污染,符合環保要求。同時,依靠零排放、高載重、長續航、燃料補給快等優勢,以氫燃料電池為動力的車輛將補充電動汽車。預計2026年中國的氫燃料電池汽車保有量及銷量將分別達到185.3千輛和94.5千輛,并預計在2030年達到1087.2千輛和419.6千輛。

3.更廣泛的應用

隨著技術的持續突破,氫燃料電池的應用場景將更加廣泛,并與更多不同產業相融合。當前中國的氫燃料電池商用車已進入產業化發展的初期階段,得益于國家相關政策支持,氫燃料電池商用車行業將保持快速發展態勢。在商用車領域,叉車、公交車、輕型和中型卡車一直處于氫燃料電池商用車應用的前沿。伴隨著氫能及燃料電池的技術發展、成本下降以及基礎設施的完善,氫燃料電池汽車將向港口碼頭、礦山、特定路線等更多場景拓展。