2023年中國減速器產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: 減速器

中商情報網訊:減速器是一種由封閉在剛性殼體內的齒輪傳動、蝸桿傳動、齒輪-蝸桿傳動所組成的獨立部件,常用作原動件與工作機之間的減速傳動裝置。隨著行業內企業規模化生產的實現及下游協作機器人、工業機器人等產業的快速發展,未來精密減速器行業規模將持續擴大。

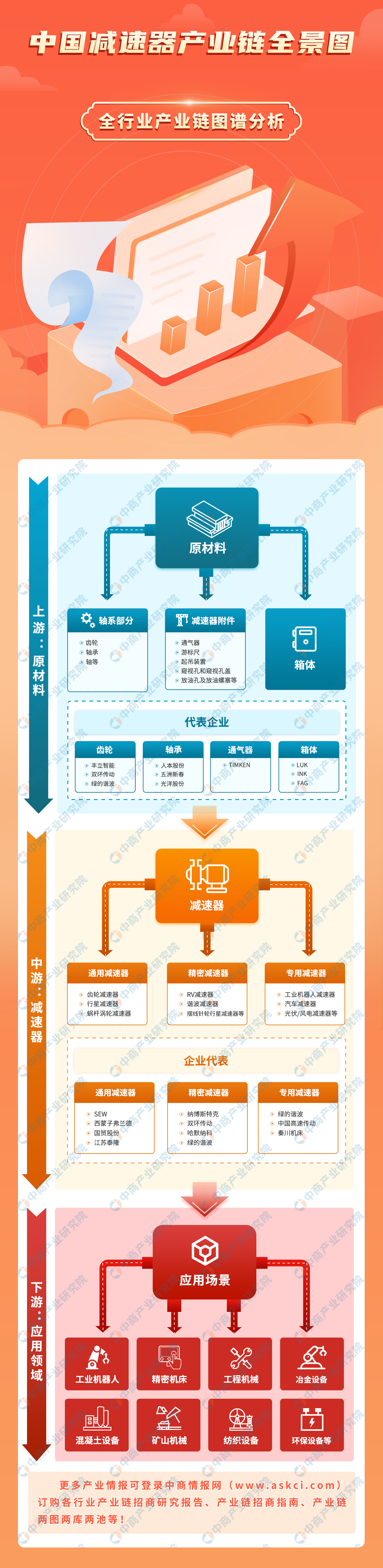

一、產業鏈

中國減速器產業鏈上游為原材料,包括軸系部分、減速器附件及箱體;中游可分為通用減速器、精密減速器、專用減速器;下游為不同應用領域,包括工業機器人、精密機床、工程機械、冶金設備、混凝土設備、礦山機械、紡織設備、環保設備等。

圖片來源:中商產業研究院

二、上游分析

1.齒輪

(1)市場規模

因為齒輪行業產品廣泛應用于衣食住行、制造裝備的各個領域,齒輪行業與國民經濟的發展密切相關,就整體而言行業周期性與國民經濟的發展周期基本保持一致。近年來,中國齒輪市場規模保持穩定增長趨勢,2022年市場規模達3300億元,同比增長5.0%,預計2023年市場規模將達3460億元。

數據來源:中國機械通用零部件工業協會、中商產業研究院整理

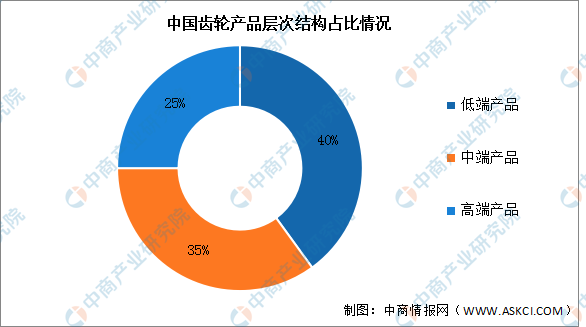

(2)產品結構

我國是齒輪產銷大國,國內齒輪行業集中度較低,單個企業占整體市場份額較小。根據中國機械通用零部件工業協會數據,按照齒輪產品的層次結構來分,國內低、中、高端產品的比例約為40%、35%和25%。

數據來源:中國機械通用零部件工業協會齒輪與電驅動分會、中商產業研究院整理

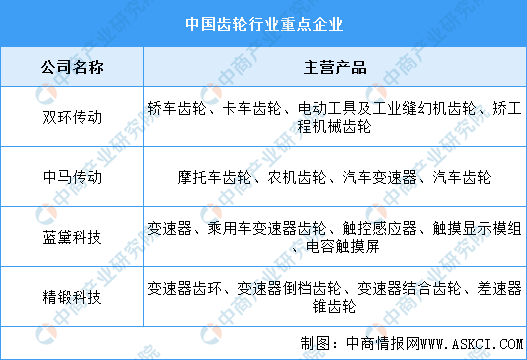

(3)重點企業分析

資料來源:中商產業研究院整理

2.軸承

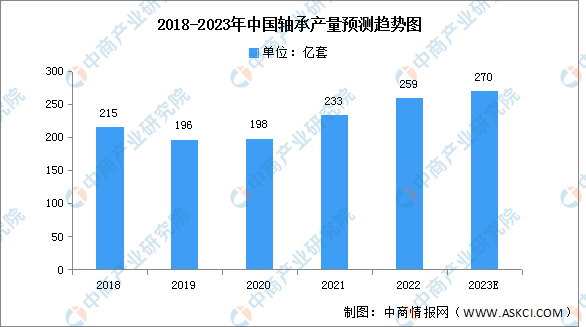

(1)產量

軸承是機械工業的核心基礎零部件,近年來,我國軸承產量呈現增長的趨勢。2021年我國軸承產量完成233億套,同比增長32.7%,2022年產量約為259億套,預計2023年軸承產量將達270億套。

數據來源:中國軸承工業協會、中商產業研究院整理

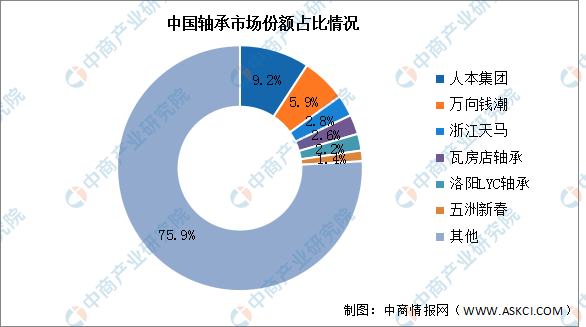

(2)競爭格局

國內軸承頭部企業體量偏小,行業集中度低。目前人本集團市場份額占比較多,達9.2%。其次分別為萬向錢潮、浙江天馬、瓦房店軸承、洛陽LYC軸承、五洲新春,占比分別為5.9%、2.8%、2.6%、2.2%、1.4%。

數據來源:中商產業研究院整理

三、中游分析

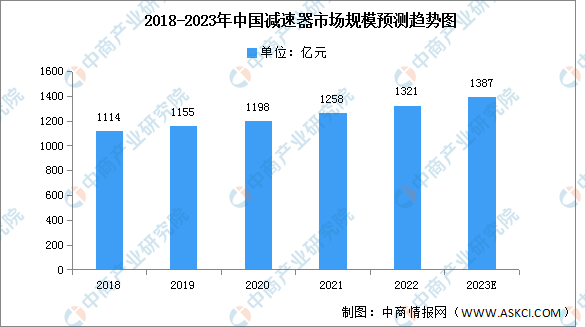

1.市場規模

得益于我國經濟總量增長與國家相關政策營造的有利環境,我國減速機行業近年來整體呈現出持續健康發展態勢。2021年我國減速機市場整體規模為1258億元,2022年約為1321億元,預計2023年將進一步增長至1387億元。

數據來源:中商產業研究院整理

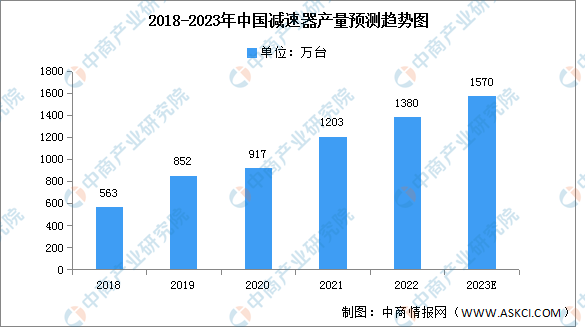

2.產量

隨著我國經濟的飛速發展,對減速機的需求不斷擴大,近年來我國減速機生產企業產能不斷增加,2021年中國減速機產量達1203 萬臺,同比增長31.19%,2022年約為1380萬臺,預計2023年將進一步增長至1570萬臺。

數據來源:中商產業研究院整理

3.行星減速器

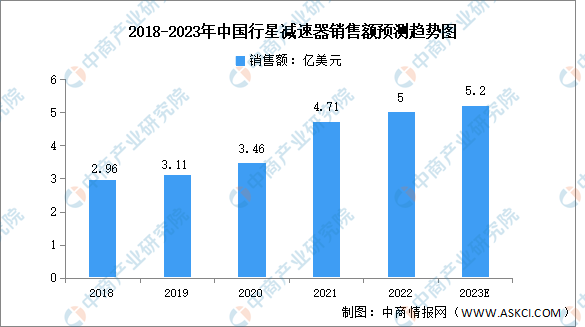

(1)市場規模

我國從20世紀60年代起開始研制應用行星減速器,20世紀70年代首次制訂了NGW型漸開線行星齒輪減速器標準,并生產了多種高速大功率行星減速器。20世紀80年代開始生產低速大轉矩的行星減速器。數據顯示,2018-2022年,我國行星減速器銷售額由2.96億美元增至5億美元,復合年均增長率達14.0%,預計2023年將達5.2億美元。市場發展空間廣闊。

數據來源:QYResearch、中商產業研究院整理

(2)競爭格局

在精密行星減速器領域,由于其技術含量高,生產工藝復雜,存在較高的進入壁壘,目前市場主要參與者為外資廠商、合資廠商,高端精密行星減速器國產化率很低。日本新寶、科峰智能及紐氏達特是我國精密行星減速器市場的主要供應商,2022年市場占有率分別為20.4%、11.7%、9.4%。

數據來源:QYResearch、中商產業研究院整理

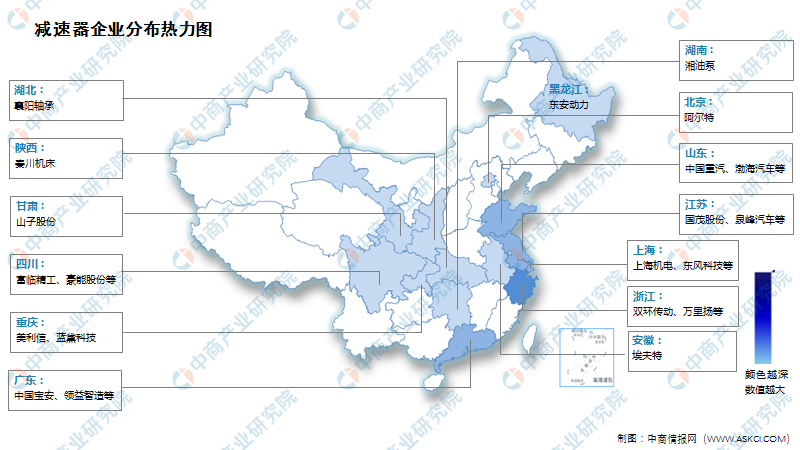

4.企業熱力分布圖

資料來源:中商產業研究院整理

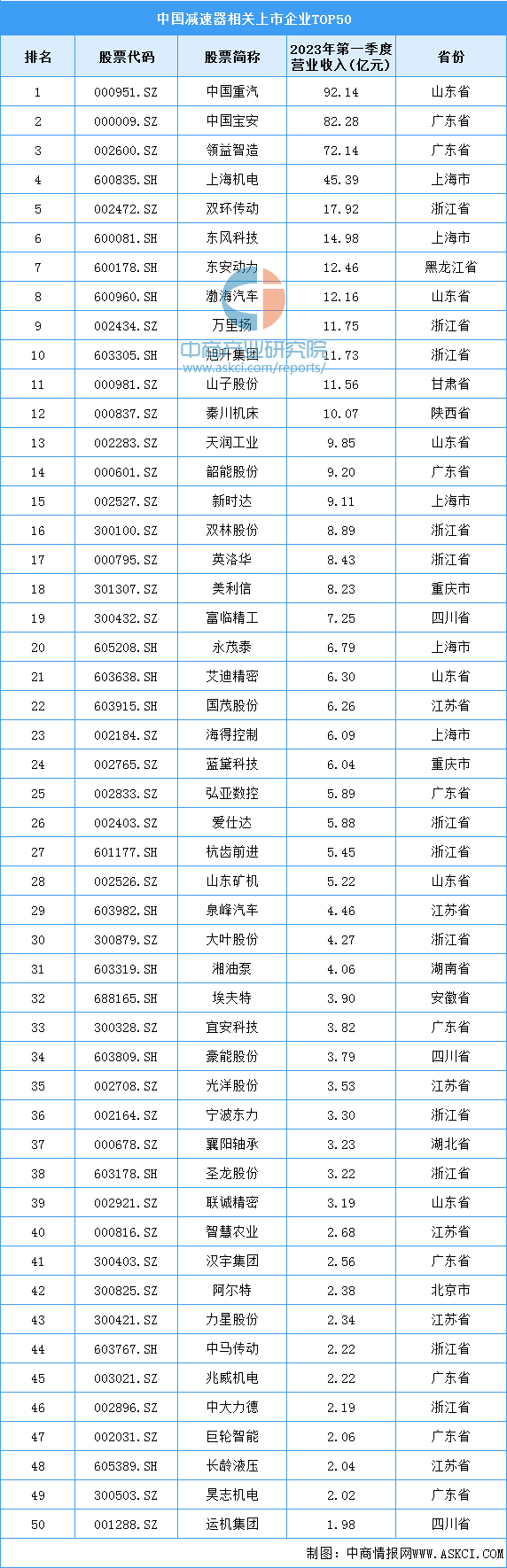

5.重點企業分析

資料來源:中商產業研究院整理

四、下游分析

1.工業機器人

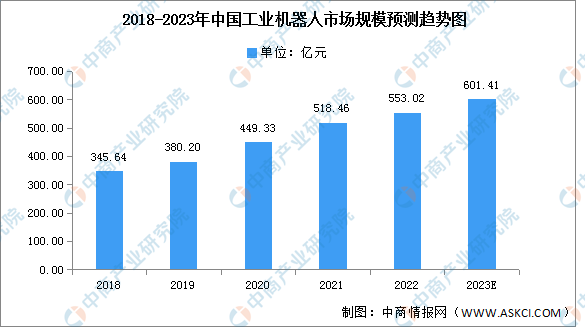

總體來看,中國機器人產業的發展依然還處于發展的初期階段,從成長周期來看,曾經的高增長和當下的低受挫都只是不可避免的成長節點,2022年中國工業機器人市場規模約為553.02億元。“機器換人”帶來工業機器人銷量逐年新增,預計2023年我國工業機器人市場規模有望達到601.41億元。

數據來源:GGII、中商產業研究院整理

2.數控機床

(1)市場規模

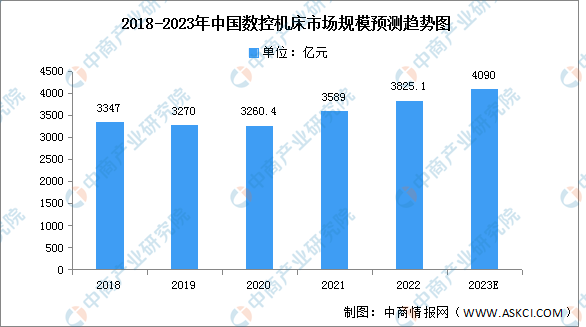

我國是數控機床的主要生產國家,產業規模占比之和超78%。近年來,我國數控機床產業規模持續擴大。2021年我國數控機床產業規模3589億元,同比增長10.4%。中商產業研究院預測,預計2023年我國數控機床產業規模將達4090.0億元。

數據來源:中商產業研究院整理

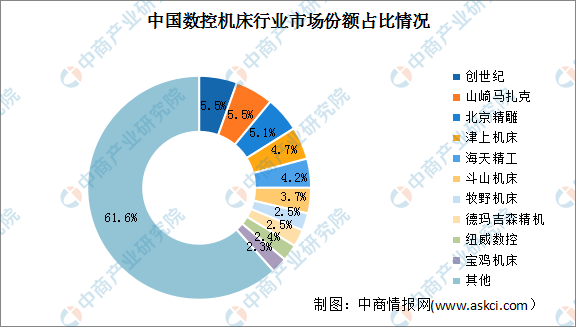

(2)競爭格局

目前,我國數控機床行業市場總體集中度較低,競爭相對激烈。數據顯示,我國數控機床市場收入CR10僅38.4%。其中,數控機床龍頭廠商創世紀市占率僅5.5%。隨著技術的不斷積累,國內數控機床廠商將逐漸向高檔數控機床市場發展,市場競爭格局有望進一步集中。

數據來源:中商產業研究院整理

3.工程機械

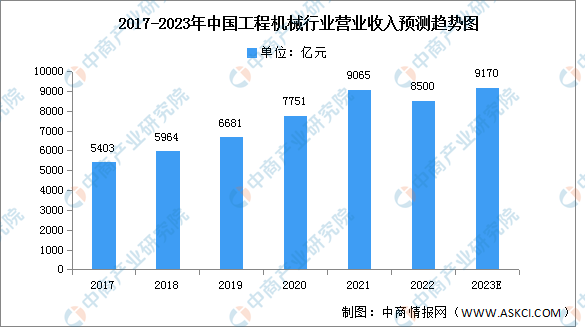

(1)營業收入

2021年工程機械行業實現營業收入9065億元,同比增長17%。2022年國內工程機械行業處于下行調整期,疊加宏觀經濟增速放緩、疫情反復、工程有效開工率不足等因素影響,國內工程機械市場需求大幅減少,2022年工程機械營業收入降至8500億元。隨著疫情減緩及放開,預計2023年工程機械市場將逐步恢復,營業收入將達9170億元。

數據來源:中商產業研究院整理

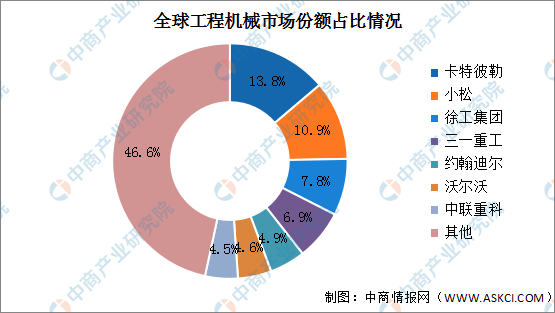

(2)競爭格局

近年來,國內工程機械龍頭企業國際排名穩步提升,全球競爭力逐漸增強,2021年我國共有10家企業進入全球工程機械企業前50強。2021年全球工程機械市場中,卡特彼勒占比最多,達13.8%。其次分別為小松、徐工集團、三一重工、約翰迪爾、沃爾沃、中聯重科,占比分別為10.9%、7.8%、6.9%、4.9%、4.6%、4.5%。

數據來源:中商產業研究院整理