2023年中國半導體設備行業市場前景及投資研究報告(簡版)

關鍵詞: 半導體設備

中商情報網訊:在國家安全、卡脖子壓力下,半導體設備市場需求增加;國家支持和市場需求調動了各路產業資本跑步進入半導體設備領域;國內全產業鏈大力配合支持,半導體設備研發工作相比此前大幅提速,半導體設備國產化率的穩步提升。

一、半導體設備定義

半導體專用設備泛指用于生產各類半導體產品所需的生產設備,屬于半導體行業產業鏈的支撐環節。在整個芯片制造和封測過程中,會經過上千道加工工序,細分又可以劃分出百種不同的機臺,主要有:光刻機、刻蝕機、薄膜沉積設備、離子注入機、半導體芯片測試設備、分選機、探針臺等,具體如圖所示:

資料來源:中商產業研究院整理

二、半導體設備行業發展政策

近年來,中國半導體設備行業受到各級政府的高度重視和國家產業政策的重點支持。國家陸續出臺了多項政策,鼓勵半導體設備行業發展與創新,《虛擬現實與行業應用融合發展行動計劃(2022-2026年)》《深圳市培育發展半導體與集成電路產業集群行動計劃(2022-2025年)》《“十四五”數字經濟發展規劃》等產業政策為半導體設備行業的發展提供了明確、廣闊的市場前景,為企業提供了良好的生產經營環境。具體情況列示如下:

資料來源:中商產業研究院整理

三、半導體設備行業發展現狀

1.市場規模

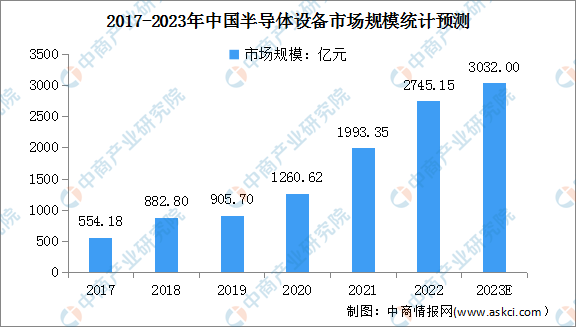

半導體設備是半導體產業的先導性、基礎產業,具有技術壁壘高、研發周期長、研發投入高、制造難度大、設備價值高、客戶驗證壁壘高等特點,是半導體產業中最難攻克卻至關重要的一環。2022年中國半導體預計將繼續增長,規模達到2745.15億元。預計2023年中國大陸半導體市場規模將達3032億元。

數據來源:SEMI、中商產業研究院整理

2.市場結構

從細分產品來看,光刻機、刻蝕機、薄膜沉積設備為半導體設備主要核心設備,市場占比均在20%以上。其中,光刻機的市場占比為24%、刻蝕機、薄膜沉積設備市場占比均為20%。此外,測試設備和封裝設備的市場占比分別為9%、6%。

數據來源:SEMI、中商產業研究院整理

3.細分市場

(1)光刻機

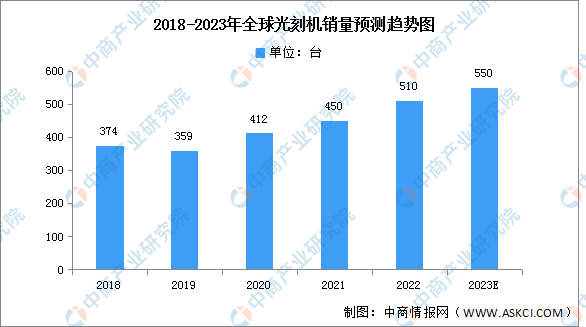

全球半導體設備行業復蘇,受益于下游晶圓巨大需求、服務器云計算和5G基礎建設的發展,相關芯片的需求增加。2021年全球光刻機銷量為450臺,2022年約為510臺,隨著下游市場需求持續升高,預計2023全球市場仍將持續增長,銷量將超550臺。

數據來源:中商產業研究院整理

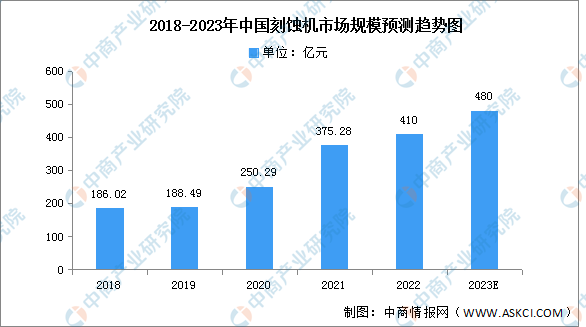

(2)刻蝕機

近年來,由于云計算和人工智能的快速發展,芯片需求不斷增長,進而使得刻蝕設備需求維持高增長,2021年市場規模達375.28億元,同比增長50%。2022年市場規模約為410億元,隨著國內行業政策的加持,以及疫后復蘇對于半導體芯片的龐大需求,預計2023年市場規模將達480億元。

數據來源:中商產業研究院整理

4.融資情況

2023年上半年,國產半導體設備的早期融資成為VC、PE熱捧的“黃金賽道”。多家公司單次融資達數千萬元級別,甚或達到數億元級別。

資料來源:中商產業研究院整理

四、半導體設備行業重點企業

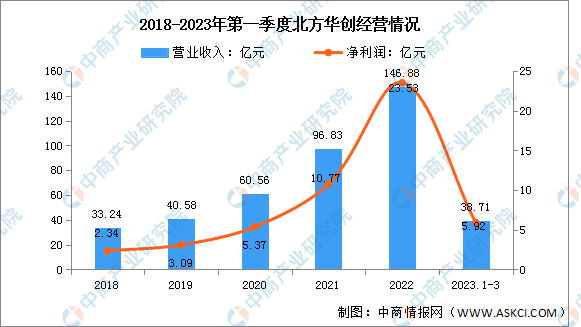

1.北方華創

北方華創科技集團股份有限公司主要從事半導體基礎產品的研發、生產、銷售和技術服務。主要產品為電子工藝裝備和電子元器件。北方華創是國內設備廠商龍頭企業,主營氧化擴散設備、刻蝕設備(干法刻蝕)、薄膜沉積工藝CVD和PVD、清洗設備等,幾乎涵蓋了半導體設備全領域。

2023年第一季度實現營業收入38.71億元,同比增81.23%;實現歸母凈利潤5.92億元,同比增長187.38%。2022年主營產品包括電子工藝裝備、電子元器件,占比分別為82.27%、17.53%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

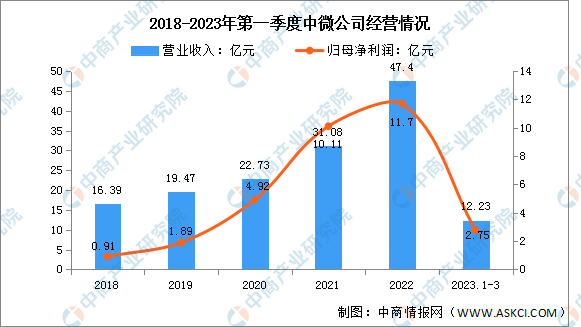

2.中微公司

中微半導體設備(上海)股份有限公司的主營業務是半導體設備及泛半導體設備的研發、生產和銷售。中微公司的主要產品有電容性等離子體刻蝕設備,電感性等離子體刻蝕設備,MOCVD設備,VOC設備。

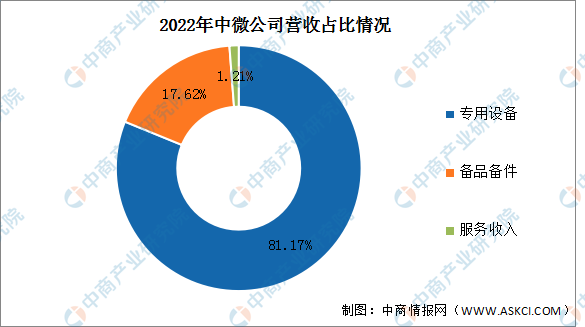

2023年第一季度實現營業收入12.23億元,同比增長28.87%;實現歸母凈利潤2.75億元,同比增長135.04%。2022年主營產品包括專用設備、備品備件、服務收入,占比分別為81.17%、17.62%、1.21%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

3.盛美上海

盛美半導體設備(上海)股份有限公司主要從事高端半導體設備的研發、生產和銷售。主要產品為半導體清洗設備、半導體電鍍設備和先進封裝濕法設備等。

2023年第一季度實現營業收入6.16億元,同比增長74.01%;實現歸母凈利潤1.31億元,同比增長3175%。2022年主營產品包括半導體清洗設備、先進封裝濕法設備,占比分別為72.34%、5.57%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

4.長川科技

杭州長川科技股份有限公司主要從事集成電路專用測試設備的研發、生產和銷售,是一家致力于提升我國集成電路專用測試技術水平、積極推動集成電路裝備業升級的國家高新技術企業和軟件企業。長川科技主要產品包括集成電路測試機、分選機。

2023年第一季度實現營業收入3.2億元,同比下降40.52%;歸母凈利潤虧損0.57億元。2022年主營產品包括分選機、測試機,占比分別為48.71%、43.32%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

5.拓荊科技

拓荊科技股份有限公司主要從事高端半導體專用設備的研發、生產、銷售和技術服務。拓荊科技主要產品為半導體薄膜沉積設備包括PECVD設備、ALD設備及SACVD設備三個系列。

2023年第一季度實現營業收入4.02億元,同比增長272.22%;實現歸母凈利潤0.54億元,同比增長550%。2022年主營產品包括PECVD設備、SACVD設備、ALD設備,占比分別為91.65%、5.25%、1.91%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

五、半導體設備行業發展前景

1.國家政策大力支持設備國產化提升

半導體行業是現代信息技術產業的基礎和核心,事關國民經濟和社會發展。在外部因素的影響下,半導體制程實現自主可控成為了我國在該領域的戰略方向。近年來,中央及地方政府對半導體行業給予了高度重視和大力支持,出臺了一系列扶持政策,相關政策和法規為半導體及行業及專用設備行業提供了資金、稅收、技術和人才等多方面的有力支持,為國產半導體設備企業營造了良好的經營環境,大力促進了國內半導體及其專用設備產業發展,提升國產半導體設備企業的競爭力。

2.半導體應用和消費市場需求穩定增長

物聯網、5G通信、汽車電子等新型應用市場的不斷發展產生了巨大的半導體產品需求,推動半導體行業進入新一輪的發展周期。全球范圍內,晶圓廠產能擴充仍在繼續,下游需求的不斷發展為半導體設備制造產業的擴張和升級提供了機遇。

3.半導體產業重心轉移為本土設備廠商提供巨大機遇

憑借巨大的市場容量以及多年的發展,廣闊的下游市場和不斷完善的上下游產業鏈帶動全球產能重心逐步向中國大陸轉移,中國已然成為全球最大的半導體消費國和生產國。預計半導體產業規模的不斷擴大將為國內設備廠商帶來巨大發展機遇,國產設備將加速導入大陸晶圓廠,因此國產半導體設備有望迎來快速發展期。