百度、小米、滴滴爭相造車,但“卡脖子”的芯片難題如何解決?

在國家“十四五”規劃和今年《政府工作報告》的整體部署下,醫療健康、芯片產業、綠色經濟、養老服務等事關國計民生和經濟發展前景的行業,將迎來新的增長契機。在此背景下,中歐充分發揮平臺智庫作用,中歐教授們對諸多重要行業展開深度剖析與前景展望。在“宏觀展望”系列的首篇,中歐市場營銷學教授周東生帶來了《如何破解“看病難”?我們需要這兩大工具》的深度解析。作為該系列的第二篇,中歐金融學副教授張華將對芯片難題帶來他的真知灼見。

最近一段時間,百度、小米、滴滴爭相宣布造車計劃,令造車成了新的風口。但在芯片短缺的當下,這些造車新勢力無疑面臨著不小的挑戰。事實上,從去年年底開始,全球車企就遭遇了“芯片荒”,目前已經蔓延至包括智能手機在內的多個行業,全球最大芯片制造商臺積電在短短5天時間內芯片3次漲價。可見,“芯片荒”已經成為當下的一個全球性現象,尤其在我國更是成為了熱議的話題之一。對此,張華教授從資本市場的角度出發,結合聞泰科技收購安世半導體的案例,為我們分析了這一“卡脖子”難題的前世今生,以及我們該如何應對挑戰。

1、我國芯片自給率只有15.9%

芯片的使用是從20世紀60年代開始的,它的發展經歷了三個階段:

第一階段

1960-1990,以計算機為中心;

第二階段

1990-2010,以移動互聯網為中心;

第三階段

2010年至今,逐步開始以數據為中心。

可以看出,芯片發展的主線就是經濟的數字化,或是經濟的信息化。伴隨著科技日新月異的發展,全球經濟對存儲、計算、傳輸能力的要求大幅提升,這無疑讓芯片成為了我們經濟生活中不可或缺的一部分。所以,“芯片熱”其實是一個全球性現象。

芯片之所以在中國備受關注,主要還是因為我國是全球集成電路消費最大的市場:從2015年開始,我國集成電路半導體進口總額超過原油,成為我國進口額最大的商品。但另一方面,我國集成電路的自給率只有15.9%;在國內生產的集成電路中,總部位于中國的公司只占38.7%,其余為三星等海外公司在中國的工廠所生產。

這些數據凸顯了中國市場上芯片的供求不平衡。當然,中國市場的需求也不僅是源于中國市場,比如華為和小米在手機芯片方面是很大的需求方,但它們的很多產品是在海外銷售的。但從直接的供求關系來看,中國市場還是存在芯片供小于求的問題。

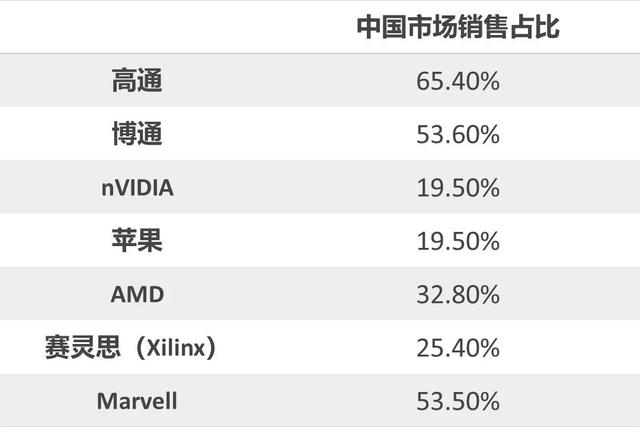

國外半導體企業在中國市場銷售占比(數據來源:Wind)

從金融數據和分析工具服務商Wind公布的國外半導體企業在中國市場銷售占比可知,不少國外半導體廠商近些年在中國市場的銷售在其整個銷售中占比較高。其中,高通占比接近三分之二(65.4%),博通占比也達到了53.6%,而AMD、Marvell等知名廠商也都占比非常高。這說明中國市場是這些半導體企業主要的收入和利潤來源,但也說明了中國市場對這些海外公司的依存度非常高。

2、“卡脖子”其實是一種商業競爭

事實上,無論是像手機這類的大眾消費領域,還是像汽車這類的工業制造領域,都對芯片有著迫切的需求。正如此前所說,我國對芯片的需求很大、自給程度相對較低,這是我們目前發展的短板。但從另一個角度看,中國擁有龐大的市場,國內企業的首要任務是解決終端的問題,也就是滿足大眾消費市場的需求。

例如在手機行業,國內企業一開始大多是面向C端,它們從各個供應鏈上采購原件再進行總裝集成,最終售賣給消費者。從這個角度來看,任何一家企業想要擁有完整的產業鏈是不符合經濟規律的,其還是要根據自己的專長、發揮自己的比較優勢來進行分工。因此,一些國內企業在賺得第一桶金后,技術升級,逐步向產業上游延伸,這也是自然演進的過程。

那么,之所以我們的一些科技企業被“卡脖子”,從某種程度上來說也是一種商業競爭。也就是說,是新興企業與現有大企業爭奪利潤與市場的競爭。

在半導體領域,芯片這一塊可謂是利潤豐厚。國內企業要想在產業鏈上游去做技術升級,無疑會遇到不小的阻力。這也是像美國等科技強國對我們設置壁壘的原因,因為我們可能觸碰到了發達國家的一些利益,進入到了發達國家所掌控的高利潤、高附加值的領域。

3、行業周期波動中蘊含的投資機遇

從資本市場的角度來講,整個芯片行業其實處在周期性的波動中,這其中也存在著行業周期投資機遇,這些機遇也許有助于國內芯片企業的成長。

一般來說,行業周期投資機遇分為長期、中期和短期。長周期的投資機會主要來自下游終端需求出現顛覆性新技術。例如,新能源汽車、自動駕駛、云計算、AI、物聯網等對現有的芯片產品和技術構成了顛覆性的需求機會,這些新技術公司有機會挑戰行業巨頭。

中周期的投資機會存在于投資和產能的爬坡階段。新產能從投資到建廠、運營、爬坡至穩定工藝、穩定質量、穩定產能需要一定的時間,這是一個中期的行業機會。

短周期實際上就是庫存周期。例如近期的汽車半導體芯片出現供應短缺,一部分是因為手機終端等高毛利、大體量的芯片占據了代工廠較大的產能,加上2020年汽車行業的大的結構性調整,中間出現了缺口。

在長期、中期、短期的行業周期疊加下,整個芯片行業隨之產生波動,因此就會出現產業重組或洗牌的情況。這一點在資本市場十分明顯:從半導體行業的并購可以看出,歷年規模最大的51起半導體行業并購協議中,32起是在過去6年內(2015-2020年)達成的;2020年,半導體行業并購協議交易價值創歷史紀錄,而歷史前五大交易有三起發生在這一年。這充分體現出資本市場的聞風而動,其隨著實業的變化周期而變化。

4、內生與外延,企業同樣需要“雙循環”

并購,其實也是一種企業的增長方式。一般來說,企業的增長方式分為內生性增長和外延式增長,前者是指凡事親力親為,但受到技術迭代加速、行業周期波動等因素影響,企業為了迅速抓住機會往往采取另一種增長方式——外延性增長,也就是并購。

對于我國的芯片企業來說,我認為也需要“雙循環”。一方面,我們要將芯片設計和制造牢牢地握在手中;另一方面,我們可以借助外力,實現外延式增長。在合作與共贏的全球大趨勢下,如果企業能夠通過合作發揮各自優勢,或許可以一起將蛋糕做大。

聞泰科技收購荷蘭企業安世半導體就是一個很好的例子。作為一家國內企業,聞泰科技從手機業務起家,逐步做到了ODM(Original Design Manufacturer,即原始設計制造商)企業的全球第一。但ODM企業處在產業鏈的中間,受到兩頭的擠壓——上游是技術含量高的芯片巨頭,下游則是那些手機巨頭。不僅如此,ODM行業內同樣競爭激烈:企業普遍低毛利,手機終端產品革新迅速、運營難度高,且目前全球智能手機市場出貨量逐漸放緩。因此,企業想要轉型就需要兩條腿走路,而并購則是一條相對較快的途徑。

聞泰因此將目光投向了安世半導體,后者是一家世界級的IDM(Integrated Device Manufacture,即整合器件制造)企業,其業務貫通集芯片設計、芯片制造、芯片封裝和測試等多個產業鏈環節。更重要的是,聞泰如果收購安世,將進入一個全新的領域——汽車行業。安世的客戶和產品很大一部分與汽車相關,比如電動汽車電源管理、電動助力轉向、LED車燈等。因此,聞泰通過并購不僅僅是獲取技術、品牌,更是獲得整車制造商供應商認證的快速通道。

2019年,聞泰正式并表安世半導體,其銷售收入較上年大增,手機ODM業務大漲,其主要原因在于利用了安世半導體在北美的客戶資源;同時,供應鏈協同作用顯現,其采購成本降低,毛利率提升。在并表的第二年(2020年),聞泰預計凈利潤從12.5億元提升至24億—28億元之間,主要由于完整并表安世半導體全年利潤,以及手機ODM業務的增長。

5、中國市場的吸引力究竟在哪?

聞泰科技為何能收購一家源自歐洲的企業?換句話說,中國市場的吸引力到底在哪?我將中國市場的優勢概括為“3M”:

Market

即龐大的市場,尤其是在消費電子品牌和新能源汽車品牌方面勢頭強勁;

Money

即我們中國資本市場對該行業的高估值,以及對硬科技的偏愛;

Manufacturing

即我們的制造優勢,比如產業聚集、產業協同、勞動力素質等方面。

龐大的國內市場一方面保證了企業的內需,另一方面也有助于企業實現規模經濟,降低生產成本,使得產品在國際市場上更有競爭力。同時,一個大市場中會出現更多的技術應用場景和對技術升級的需求,這反過來也會促進企業技術提升。例如,以OPPO和vivo為代表的國產手機品牌在拍照和攝像方面的技術相對領先,這就是市場端和研發端的良性互動。

產業的集聚效應也使得價值鏈的分工和協同更加高效。比如,“科技之都”合肥就形成了“芯屏器合”(即芯片,平板顯示,裝備制造及工業機器人,人工智能和制造業融合)、“集終生智”(即集成電路,消費終端,生物醫藥,人工智能)的產業聚集。這會進一步提升企業的競爭力。

有效的資本市場會引導更多資金進入高科技領域,鼓勵企業加大研發投入,實現技術進步。近年來,我國企業在5G、物聯網、AI方面已經具備了一定的優勢。

因此,內循環和外循環之間的良性互動,是中國企業發展的必由之路,中國市場就是全球市場的一部分。我們有理由相信,全球化依然是世界經濟發展的主旋律。