2023年中國便攜式儲能產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: 便攜式儲能

中商情報網訊:今年以來,旅游市場持續升溫,露營游、房車游等出游方式尤其火熱,隨著國內外市場越來越多地消費者參與野餐、戶外露營等戶外休閑活動,露營經濟的火熱有望帶動便攜式儲能進一步增長。

一、產業鏈

中國便攜式儲能上游為各類原材料,如電芯、電子元器件、儲能逆變器、儲能系統、電源管理系統、太陽能板、結構件等;中游為便攜式儲能電源廠商;下游為各類應用領域,包括戶外出游、戶外作業、應急救援、醫療搶險等。

圖片來源:中商產業研究院

二、上游分析

1.傳感器

隨著社會的不斷進步,傳感器這一產業在互聯網力量的賦能之下日益受到重視,日后再疊加相關扶持政策的出臺,傳感器行業市場可期。截至2021年,全球傳感器市場規模1737.5億美元,較上年增加131.2億美元,同比增長8.17%。2022年約為1847億美元,預計2023年市場規模將達1936億美元。

數據來源:中商產業研究院整理

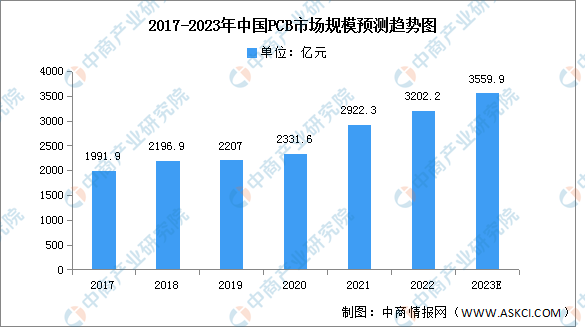

2.PCB

近年來,在全球PCB產能向中國轉移以及下游電子終端產品蓬勃發展背景下,中國PCB行業整體呈現較快的發展趨勢,亞洲尤其是中國已逐漸成為全球最為重要的印制電路板生產基地。我國PCB行業市場規模由2017年的1991.9億元增至2021年的2922.3億元,我國大陸PCB產值規模在全球的比重保持在50%以上,未來PCB行業預計仍將維持較高速的增長,預計將在2023年其市場規模達3559.9億元。

數據來源:Prismark、中商產業研究院整理

3.儲能逆變器

(1)市場規模

近年來,我國儲能市場呈現出高速增長態勢,催生對于儲能逆變器的巨大需求,儲能逆變器市場前景廣闊,2021年進一步增長至30.7億元,同比增長38.91%。2022年市場規模達59.5億元,2023年將增長至104.4億元。

數據來源:中商產業研究院整理

(2)競爭格局

目前,中國新增投運的新型儲能項目中,裝機規模排名前十位的儲能逆變器提供商依次為:上能電氣、科華數能、索英電氣、南瑞繼保、陽光電源、盛弘股份、華自科技、智光儲能、匯川技術和許繼電氣。其中,上能電氣、科華數能市場份額占比分別為29%、25%。

數據來源:CNESA、中商產業研究院整理

4.儲能變流器

儲能變流器運行模式有恒功率控制模式、孤島控制模式、直流恒流充電模式及直流恒壓充電模式四種。2022年產量約為246.98萬千瓦,預計2023年將進一步增長至295.91萬千瓦。

數據來源:中商產業研究院整理

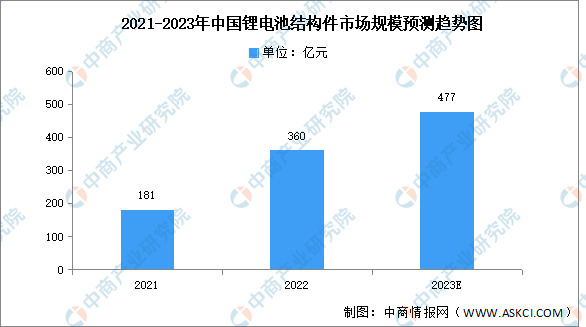

5.結構件

(1)市場規模

中國作為全球最大的鋰電池生產國,鋰電池結構件市場規模在全球有較大的占比,2022年市場規模繼續擴張至360億元左右。未來在下游應用領域快速發展下,鋰電池需求將繼續擴張,鋰電池結構件將迎來更廣闊的發展空間,預計2023年我國鋰電池結構件市場規模將達477億元。

數據來源:GGII、中商產業研究院整理

(2)競爭格局

目前我國鋰電池結構件產業格局不斷明朗,在產品性能要求不斷提升下,行業格局趨于集中化,市場份額加速向龍頭企業聚攏。2021年,科利達占比23.9%,為我國電池結構件龍頭企業,其次震裕科技、無錫金楊、中瑞電子分別占比9.1%、4.1%、3.3%。

數據來源:中商產業研究院整理

三、中游分析

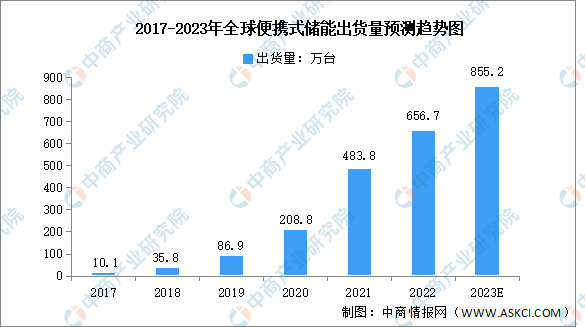

1.出貨量

近年來,戶外用電需求和應急備用電源需求日益增加,同時,新能源汽車帶動鋰離子電池產業日益成熟,便攜式儲能行業得到迅速發展。2022年便攜式儲能出貨量增至656.7萬臺,同比增長35.7%,預計2023年全球便攜式儲能出貨量將達855.2萬臺。

數據來源:中國化學與物理電源行業協會、中商產業研究院整理

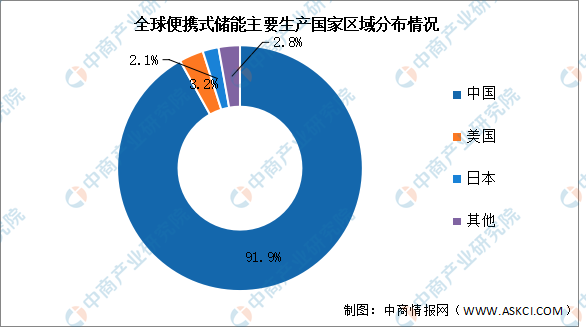

2.區域分布

從全球便攜式儲能主要生產國家來看,我國消費電子制造業上下游配套齊全,綜合優勢明顯,便攜式的工廠主要分布在中國,占據了90%以上的生產量和出貨量。其次是應用市場的需求,美國和日本作為最大的應用市場,萌生出一些自有品牌,占據小部分市場,占比分別為3.2%、2.1%。

數據來源:中國化學與物理電源行業協會、中商產業研究院整理

3.滲透率

便攜式儲能應用領域豐富,除去戶外活動領域和應急用電場景之外,還可應用于車載充電、DIY以及電力缺乏地區的用電等眾多領域。隨著產品性價比提升,其他領域的滲透率也將有所提升。預計到2026年,其他領域對便攜式儲能的新增需求或將達到600萬臺,市場滲透率將提升至8.3%。

數據來源:中商產業研究院整理

4.替代比例

隨著應急備用電源的逐步普及以及便攜儲能產品對小型燃油發電機的逐步替代,便攜儲能產品在應急和救援救災市場的需求空間將更加廣闊。在全球新能源發展趨勢的大環境下,便攜式儲能的清潔性優勢對小型燃油發電機的替代有一定的必然性。

燃油發電機價格便宜、技術成熟、同時輸出功率較大(通常可達2-8KW),可以通過不斷添加燃油長時間地輸出電力,而便攜式儲能只適用于備電和短時間應用,帶電量多為1000Wh左右,不適用于持續用電或電量需求較大的用戶,預計到2026年替代比例可能達到18.6%左右。

數據來源:中商產業研究院整理

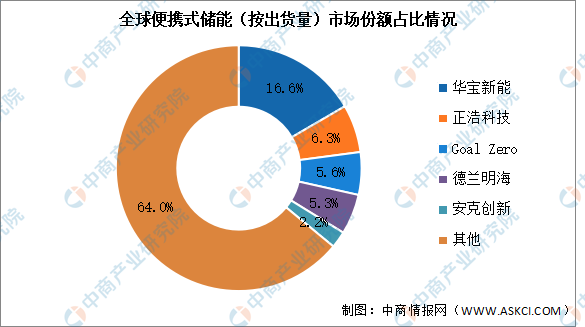

5.競爭格局

目前全球便攜式儲能市場集中度較低,其中華寶新能占比最多,達16.6%。其次分別為正浩科技、Goal Zero、德蘭明海、安克創新,占比分別為6.3%、5.6%、5.3%、2.2%。

數據來源:中國化學與物理電源行業協會、中商產業研究院整理

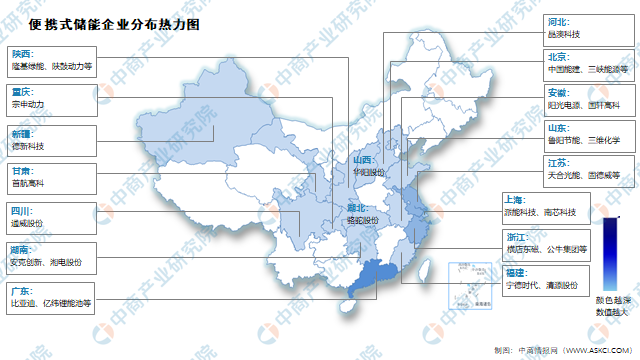

6.企業熱力分布圖

資料來源:中商產業研究院整理

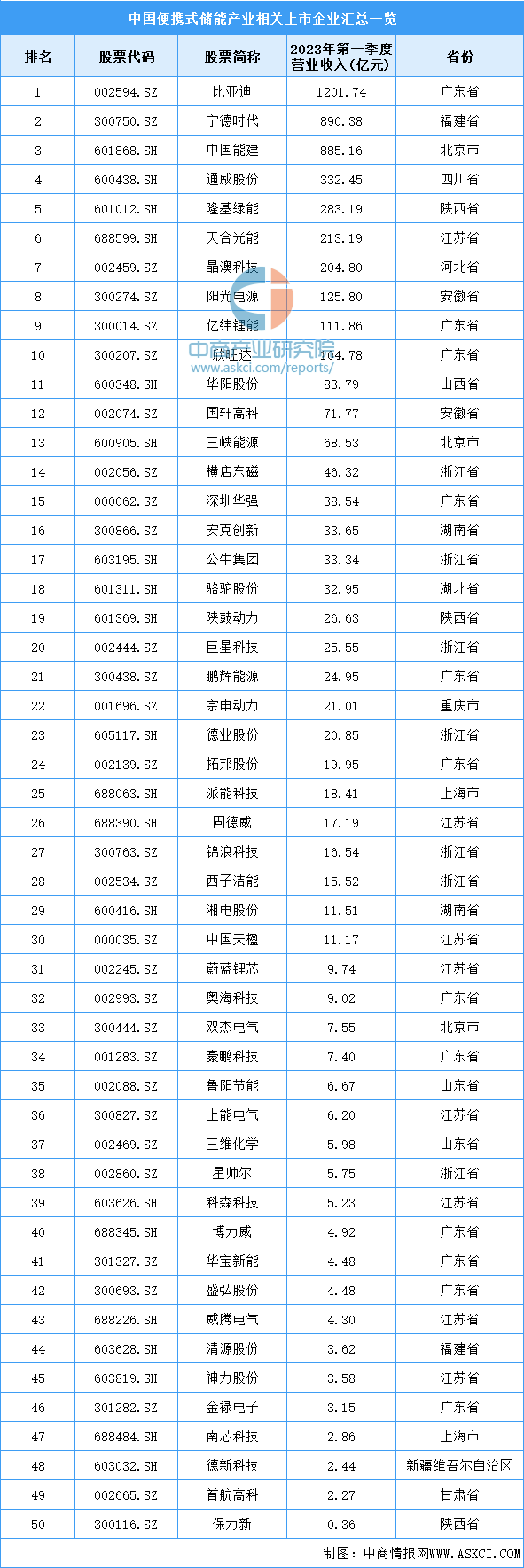

7.重點企業分析

資料來源:中商產業研究院整理

四、下游分析

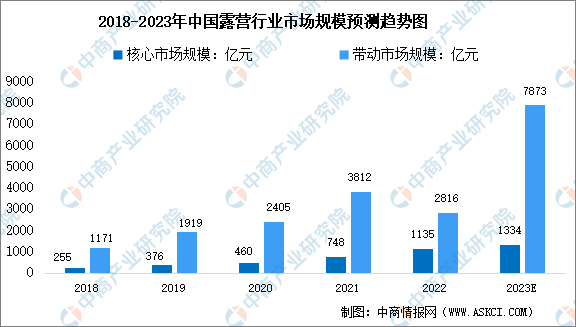

1.露營

近年來,國內露營市場規模創新高,行業正處于高速增長期。數據顯示,2022年中國露營核心/帶動市場規模分別為1135/5816億元,同比增長51.74%/52.57%。“露營”憑借其短途化、聚集性低、私密兼顧社交、消費便捷、體驗性強等優點占據當前旅游市場的熱門,露營消費形成一種新常態,預計2023年中國露營核心/帶動市場規模分別為1334/7873億元。

數據來源:中商產業研究院整理

2.戶外用品

中國戶外運動發展尚處于早期階段,滲透率遠低于國際水平,成長空間大。據中國釣具網數據,2020年中國戶外用品行業市場規模為1693億元,2022年市場規模約1971億元。據《戶外運動產業規劃(2022-2025年)》,2021年中國戶外運動參與人數達4億人,測算得到市場滲透率達到約28%,較發達國家50%以上的滲透率提升空間大,預計2023年中國戶外用品行業市場規模將進一步增長至2116億元。

數據來源:中國釣具網、中商產業研究院整理