2023年中國戶用光伏新增裝機容量及行業壁壘預測分析(圖)

關鍵詞: 戶用光伏

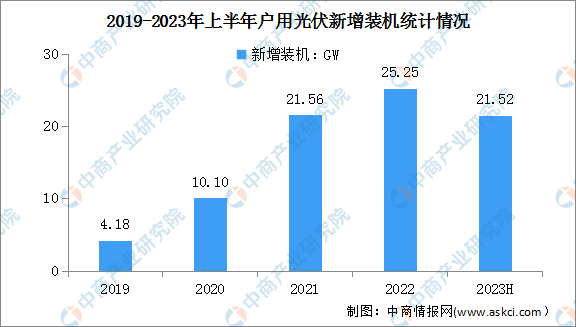

中商情報網訊:近年來,我國光伏新增裝機容量不斷增長。2023年上半年,全國光伏新增并網容量78.42GW,同比增長154%。其中,集中式光伏電站新增裝機37.46GW,分布式光伏新增裝機40.963GW。

數據顯示,2023年上半年我國戶用光伏新增裝機高達21.52GW,同比增長142%。

數據來源:國家能源局、中商產業研究院整理

行業壁壘

1.技術壁壘

戶用光伏電站涉及屋頂勘察、方案排布、工程實施、并網移交、運維保修等一系列環節,以及具有單體規模小、數量多、地點分散、難以集中管理運營的特點,要求企業具有豐富的戶用光伏項目設計經驗,在戶用光伏電站系統設計、優化以及智能運維等領域具有較高的技術水平。各環節的業務水平決定了電站的最終發電效率和后續運營成本,繼而影響電站投資者的投資回報。因此市場上專業技術較高、項目經驗豐富、具備全產業鏈業務能力和信息化管理能力的企業具備更強的競爭力。

2.品牌壁壘

目前市場上戶用光伏電站使用者及投資方主要為廣大自然人業主、大型能源國央企、金融機構。大型能源國央企、金融機構,通常都建立了完善的供應商認證體系,家庭用戶亦十分重視戶用光伏電站的質量及品牌的開發項目經驗,因此企業聲譽、產品品牌是廣大家庭用戶及光伏電站投資方的重要考慮因素。隨著市場對戶用光伏認知度的不斷提升,市場份額也不斷向行業頭部企業集中。行業新進入者很難在短期內積累客戶資源、建立品牌效應,因此行業中存在一定的品牌壁壘。

3.資金壁壘

戶用光伏電站前期建造資金需求量較高。強大的資金能力是同時推進多個光伏電站項目的必要保證,因此行業中存在一定的資金壁壘。

4.渠道壁壘

戶用光伏電站開發主要的應用場景為居住建筑屋頂,由于我國地域遼闊,住宅屋頂資源分散、單個屋頂資源規模較小,且需與每位自然人客戶進行溝通協調,行業內戶用光伏企業主要通過建立代理商渠道,依靠代理商渠道觸達更多銷售區域,降低運營成本。因此,率先在全國范圍內建立起扎實的代理商渠道網絡的企業將對潛在進入者形成較大的壁壘。