2023年中國(guó)工業(yè)氣體產(chǎn)業(yè)鏈圖譜研究分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: 工業(yè)氣體

中商情報(bào)網(wǎng)訊:工業(yè)氣體是指工業(yè)生產(chǎn)中在常溫常壓下呈氣態(tài)的產(chǎn)品。工業(yè)氣體是現(xiàn)代工業(yè)的基礎(chǔ)原材料,被譽(yù)為“工業(yè)的血液”。受益于經(jīng)濟(jì)的快速發(fā)展,我國(guó)工業(yè)氣體市場(chǎng)快速增長(zhǎng)。

一、產(chǎn)業(yè)鏈

工業(yè)氣體產(chǎn)業(yè)鏈上游原材料及設(shè)備,原材料主要包括是空氣、工業(yè)廢氣、基礎(chǔ)化學(xué)原料,設(shè)備主要包括氣體分離設(shè)備、氣體純化設(shè)備、氣體合成設(shè)備、壓力容器設(shè)備。工業(yè)氣體產(chǎn)業(yè)鏈中游工業(yè)氣體生產(chǎn)加工,產(chǎn)品主要包括大宗氣體、特種氣體。工業(yè)氣體產(chǎn)業(yè)鏈下游應(yīng)用廣泛,主要包括冶金、化工、集成電路、液晶板、LED、光伏、生物醫(yī)藥等行業(yè)。

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

二、上游分析

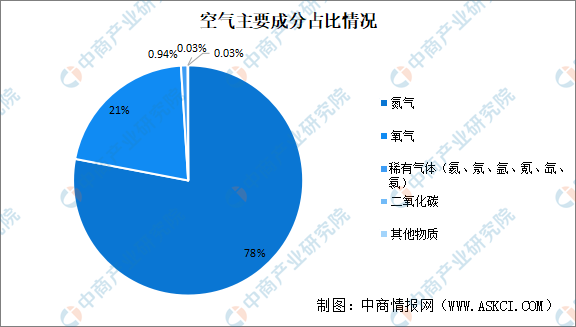

(一)空氣

空氣是地球大氣層中的混合氣體,主要由氮?dú)狻⒀鯕狻⑾∮袣怏w(氦、氖、氬、氪、氙、氡)、二氧化碳以及其他物質(zhì)(如水蒸氣、雜質(zhì)等)組合而成。其中氮?dú)獾捏w積分?jǐn)?shù)約為78%,氧氣的體積分?jǐn)?shù)約為21%,稀有氣體(氦、氖、氬、氪、氙、氡)的體積分?jǐn)?shù)約為0.94%,二氧化碳的體積分?jǐn)?shù)約為0.03%,其他物質(zhì)的體積分?jǐn)?shù)約為0.03%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

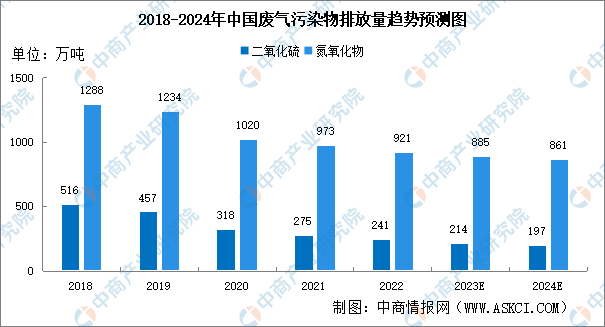

(二)工業(yè)廢氣

由于我國(guó)不斷加大對(duì)工業(yè)污染的治理力度,廢氣污染物的排放量呈現(xiàn)出持續(xù)下降的趨勢(shì)。中商產(chǎn)業(yè)研究院發(fā)布的《2022-2027年中國(guó)廢氣治理產(chǎn)業(yè)深度分析及投資風(fēng)險(xiǎn)研究報(bào)告》顯示,2021年我國(guó)二氧化硫排放量為275萬(wàn)噸,同比下降了13.7%。氮氧化物排放量共計(jì)973萬(wàn)噸,同比下降了4.6%。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2024年我國(guó)二氧化硫排放量為197萬(wàn)噸,氮氧化物排放量共計(jì)861萬(wàn)噸。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

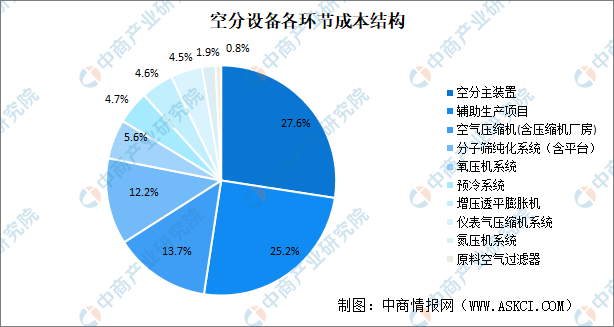

(三)氣體分離設(shè)備

1.成本構(gòu)成

氣體分離設(shè)備可分為空氣分離設(shè)備、氧氣分離設(shè)備、氮?dú)夥蛛x設(shè)備、氫氣分離設(shè)備等。空氣分離設(shè)備(簡(jiǎn)稱空分設(shè)備)是最常見的類型。空分設(shè)備由多個(gè)部件組合而成,主裝置、貯存設(shè)備、壓縮機(jī)的成本占比較高。空分設(shè)備主裝備包括精餾塔及其內(nèi)部的填料、塔內(nèi)件、換熱器和相關(guān)的動(dòng)設(shè)備等,是價(jià)值量占比最大的環(huán)節(jié),成本占比達(dá)到27.64%;輔助生產(chǎn)項(xiàng)目主要是氣體球罐、液態(tài)氣體貯存系統(tǒng),成本占比25.15%。

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

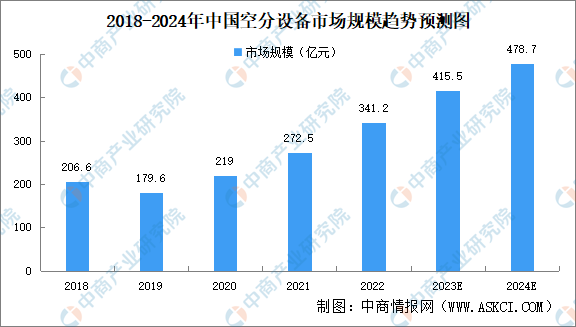

2.市場(chǎng)規(guī)模

空分設(shè)備是生產(chǎn)“工業(yè)血液”——工業(yè)氣體的核心設(shè)備,而伴隨著下游需求端的加速轉(zhuǎn)型升級(jí),工業(yè)氣體“母機(jī)”空分設(shè)備的市場(chǎng)規(guī)模得以不斷擴(kuò)容。中商產(chǎn)業(yè)研究院發(fā)布的《2023-2028年中國(guó)空氣分離設(shè)備行業(yè)市場(chǎng)前景預(yù)測(cè)及未來(lái)發(fā)展趨勢(shì)研究報(bào)告》顯示,2022年中國(guó)空分設(shè)備市場(chǎng)規(guī)模341.2億元,同比增長(zhǎng)25%。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2023年中國(guó)空分設(shè)備市場(chǎng)規(guī)模將達(dá)415.5億元,2024年將增至478.7億元。

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

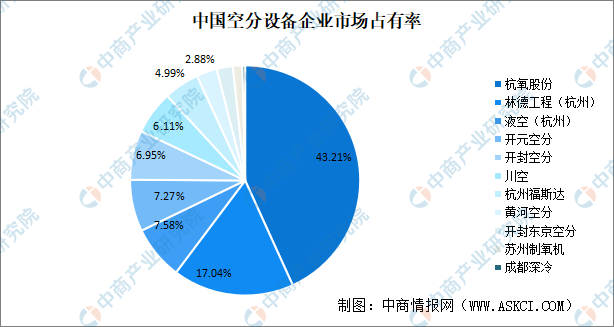

3.競(jìng)爭(zhēng)格局

空分設(shè)備行業(yè)集中度較高,主要企業(yè)包括杭氧股份、林德工程(杭州)、液空(杭州)、開元空分、開封空分等,其中,杭氧股份制氧總?cè)萘俊⒋笮驮O(shè)備出貨量領(lǐng)先優(yōu)勢(shì)明顯,市場(chǎng)占有率最高達(dá)43.21%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院數(shù)據(jù)庫(kù)

三、中游分析

(一)全球市場(chǎng)規(guī)模

全球工業(yè)氣體市場(chǎng)在歐美日步入后工業(yè)化時(shí)代后逐步興起,市場(chǎng)規(guī)模不斷擴(kuò)大。西方發(fā)達(dá)國(guó)家由于起步早、工業(yè)基礎(chǔ)雄厚,工業(yè)氣體行業(yè)在西方已有了百年的發(fā)展歷史,亞太地區(qū)近年來(lái)發(fā)展很快,已成為拉動(dòng)全球市場(chǎng)增長(zhǎng)的主要引擎。中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029全球及中國(guó)工業(yè)氣體行業(yè)研究及十四五規(guī)劃分析報(bào)告》顯示,2021年全球工業(yè)氣體市場(chǎng)規(guī)模達(dá)1550億美元。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2023年全球工業(yè)氣體市場(chǎng)規(guī)模將達(dá)1703億美元,2024年將達(dá)1842億美元。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

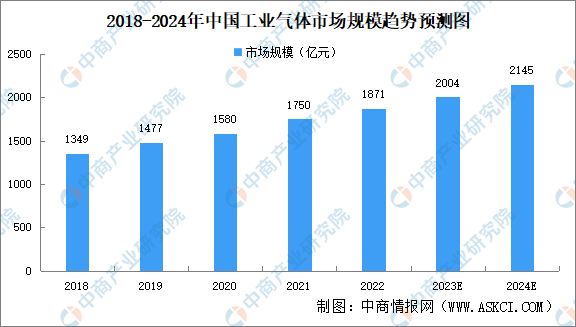

(二)中國(guó)市場(chǎng)規(guī)模

21世紀(jì)以來(lái),我國(guó)工業(yè)市場(chǎng)快速發(fā)展,產(chǎn)品需求日益增長(zhǎng),我國(guó)逐漸成為全球工業(yè)氣體行業(yè)最活躍的市場(chǎng)之一,給氣體行業(yè)帶來(lái)歷史性的發(fā)展機(jī)遇,市場(chǎng)規(guī)模增長(zhǎng)顯著。中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029年中國(guó)工業(yè)氣體行業(yè)發(fā)展前景及投融資戰(zhàn)略研究報(bào)告》顯示,2022年中中國(guó)工業(yè)氣體市場(chǎng)規(guī)模約為1871億元。未來(lái),中國(guó)經(jīng)濟(jì)的持續(xù)穩(wěn)定發(fā)展,電子半導(dǎo)體等新興領(lǐng)域的巨大需求將驅(qū)動(dòng)中國(guó)工業(yè)氣體的市場(chǎng)規(guī)模繼續(xù)擴(kuò)大,中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2023年工業(yè)氣體市場(chǎng)規(guī)模將達(dá)2004億元,2024年將達(dá)2145億元。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

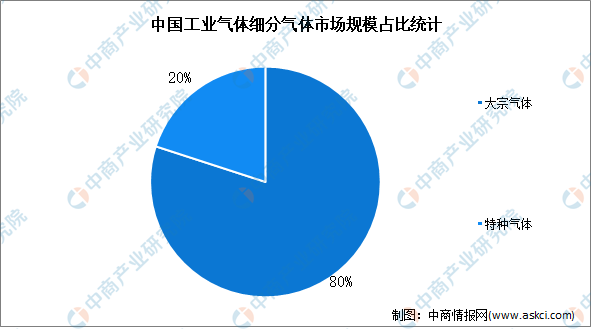

(三)市場(chǎng)結(jié)構(gòu)

根據(jù)應(yīng)用領(lǐng)域的不同,工業(yè)氣體可分為大宗氣體和特種氣體。大宗氣體指純度要求低于5N,產(chǎn)品產(chǎn)銷量大的工業(yè)氣體;特種氣體指被應(yīng)用于特定領(lǐng)域,對(duì)純度、品種、性質(zhì)有特殊要求的工業(yè)氣體。目前,中國(guó)大宗氣體市場(chǎng)規(guī)模約占工業(yè)氣體的80%,特種氣體約占工業(yè)氣體的20%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

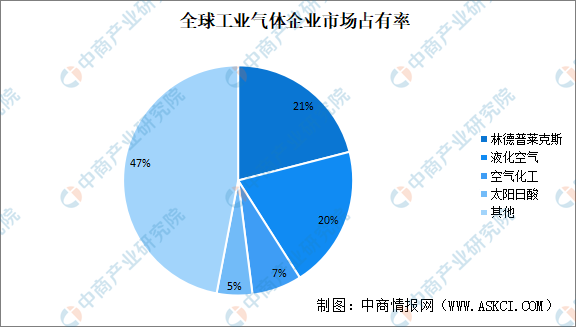

(四)競(jìng)爭(zhēng)格局

從市場(chǎng)競(jìng)爭(zhēng)格局來(lái)看,全球工業(yè)氣體市場(chǎng)份額主要集中在林德普萊克斯、液化空氣、空氣化工、太陽(yáng)日酸,其中林德普萊克斯約占21%,液化空氣集團(tuán)占比為20%,空氣化工占比7%,太陽(yáng)日酸約占5%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

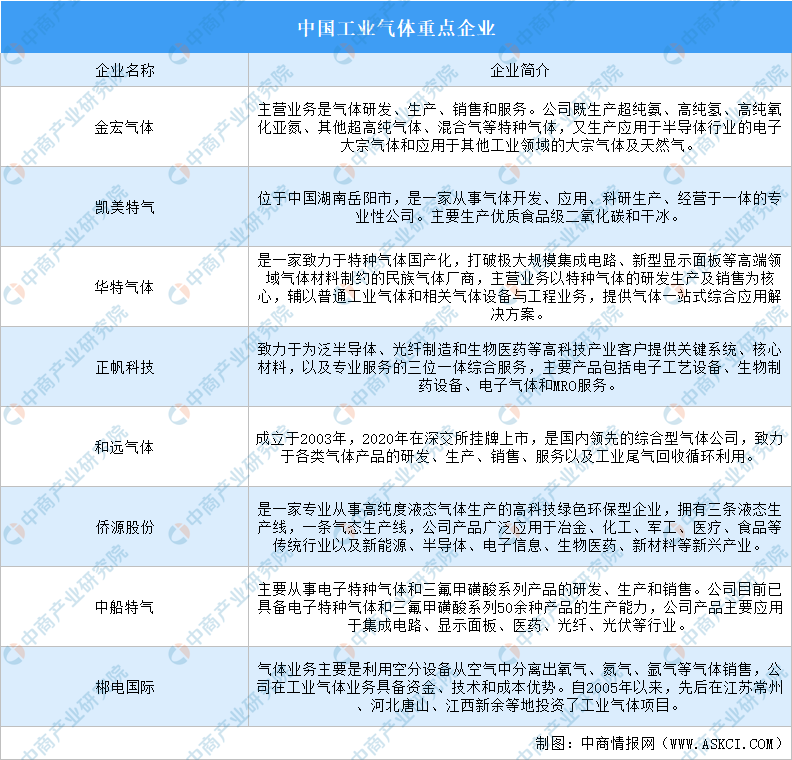

(五)重點(diǎn)企業(yè)介紹

工業(yè)氣體行業(yè)重點(diǎn)企業(yè)主要包括金宏氣體、凱美特氣、華特氣體、正帆科技、和遠(yuǎn)氣體、僑源股份、中船特氣、郴電國(guó)際等。

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

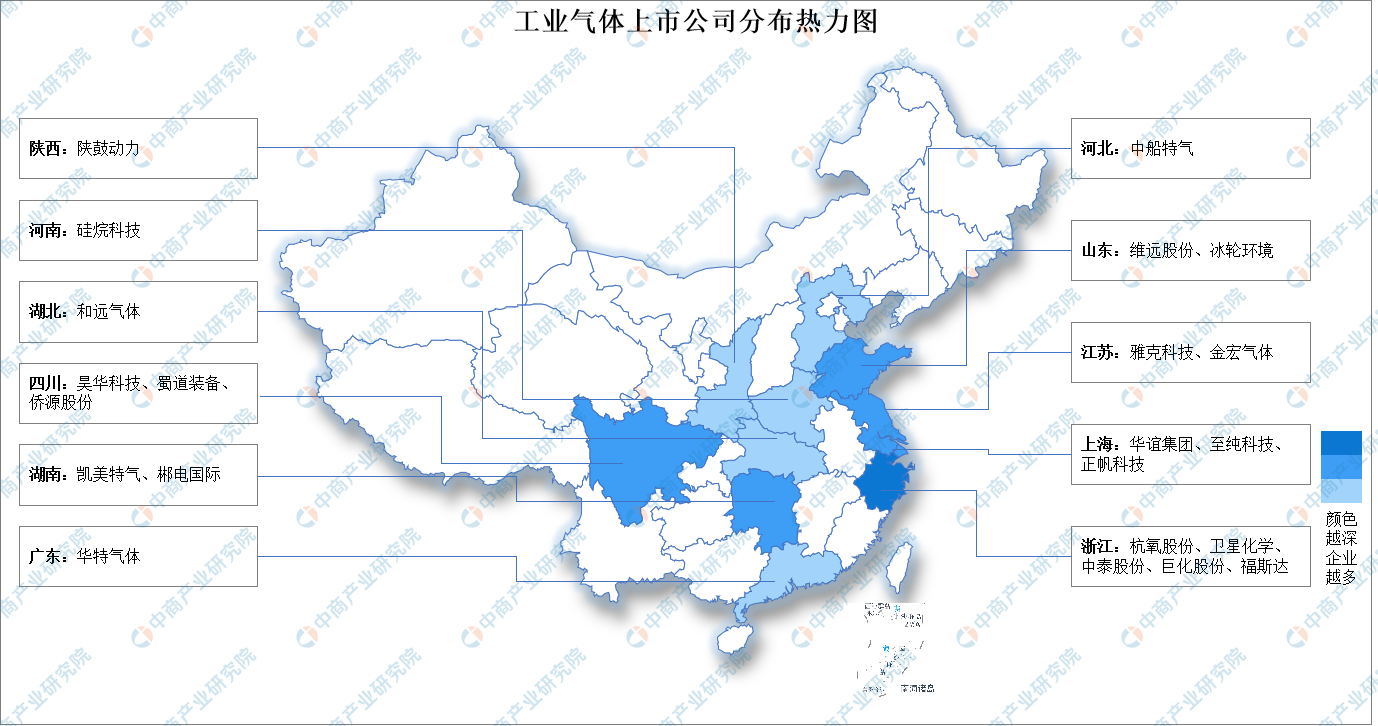

(六)企業(yè)熱力分布圖

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

四、下游分析

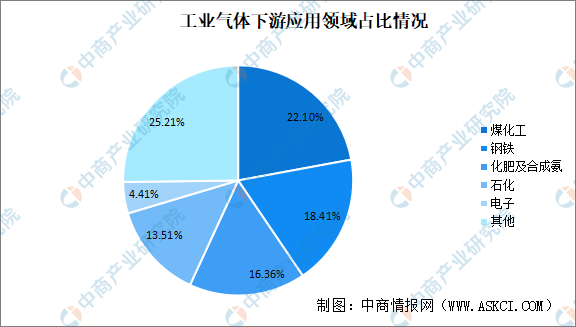

(一)應(yīng)用領(lǐng)域

在煤化工、鋼鐵、化肥、石化等傳統(tǒng)行業(yè)中,對(duì)工業(yè)氣體要求技術(shù)含量較低,但需求量大,占比約為70%。電子產(chǎn)品、新能源等新興行業(yè)對(duì)工業(yè)氣體純度要求高,技術(shù)含量更高,占比較小。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

(二)鋼鐵

中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029年中國(guó)鋼鐵行業(yè)前景及投資機(jī)會(huì)研究報(bào)告》顯示,2022年,中國(guó)鋼鐵行業(yè)規(guī)上企業(yè)營(yíng)業(yè)收入為87147億元,同比下降9.8%;利潤(rùn)總額為365.5億元,同比下降91.3%。2023年1-9月,中國(guó)鋼鐵行業(yè)規(guī)上企業(yè)營(yíng)業(yè)收入61527.1億元,同比下降4.8%;利潤(rùn)總額為227.9億元,同比下降1.8%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院數(shù)據(jù)庫(kù)

(三)集成電路

1.市場(chǎng)規(guī)模

在國(guó)家政策的支持以及物聯(lián)網(wǎng)、新能源汽車、智能終端制造、新一代移動(dòng)通信等下游市場(chǎng)需求的驅(qū)動(dòng)下,我國(guó)集成電路產(chǎn)業(yè)市場(chǎng)規(guī)模顯著增長(zhǎng)。中商產(chǎn)業(yè)研究院發(fā)布《2022-2027年中國(guó)集成電路行業(yè)發(fā)展趨勢(shì)與投資格局研究報(bào)告》顯示,2022年我國(guó)集成電路行業(yè)市場(chǎng)規(guī)模12036億元,同比增長(zhǎng)15.1%。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2023年中國(guó)集成電路行業(yè)市場(chǎng)規(guī)模將達(dá)13093億元,2024年增至14524億元。

數(shù)據(jù)來(lái)源:中國(guó)半導(dǎo)體行業(yè)協(xié)會(huì)、中商產(chǎn)業(yè)研究院整理

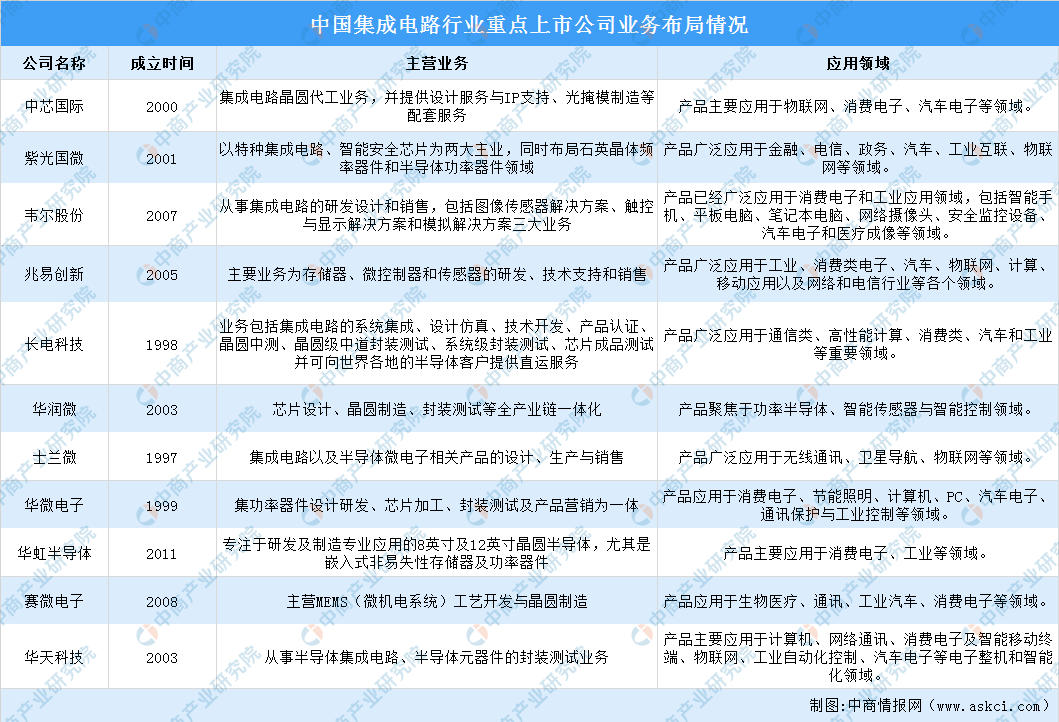

2.集成電路重點(diǎn)企業(yè)

集成電路上市公司主要包括中芯國(guó)際、紫光國(guó)徽、韋爾股份、兆易創(chuàng)新、長(zhǎng)電科技等。當(dāng)前,集成電路企業(yè)不斷發(fā)力,加強(qiáng)產(chǎn)品創(chuàng)新研發(fā)設(shè)計(jì),推動(dòng)先進(jìn)封測(cè)基地項(xiàng)目建設(shè)和封測(cè)資源的整合。

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

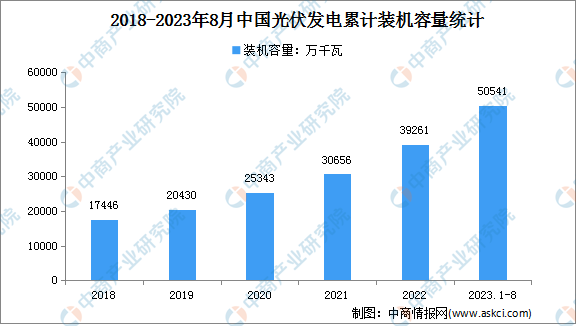

(四)光伏

中商產(chǎn)業(yè)研究院發(fā)布的《3060碳中和系列專題之光伏行業(yè)研究報(bào)告》顯示,2022年中國(guó)光伏發(fā)電裝機(jī)容量約39261萬(wàn)千瓦,同比增長(zhǎng)28.1%。2023年1-8月,中國(guó)光伏發(fā)電裝機(jī)容量50541萬(wàn)千瓦,同比增長(zhǎng)44.4%。

數(shù)據(jù)來(lái)源:國(guó)家能源局、中商產(chǎn)業(yè)研究院整理

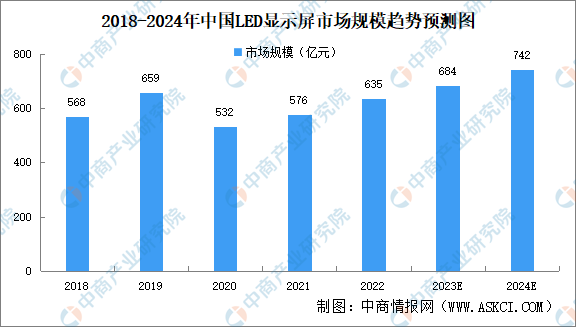

(五)LED

1.市場(chǎng)規(guī)模

LED具有能耗低、體積小、壽命長(zhǎng)、無(wú)污染、響應(yīng)快、驅(qū)動(dòng)電壓低、抗震性強(qiáng)、色彩純度高等特性,廣泛應(yīng)用于照明、液晶顯示背光、顯示屏等領(lǐng)域。中商產(chǎn)業(yè)研究院發(fā)布的《2023年中國(guó)LED顯示屏行業(yè)研究報(bào)告》數(shù)據(jù)顯示,2022年我國(guó)LED顯示屏總體市場(chǎng)規(guī)模635億元。中商產(chǎn)業(yè)研究院分析預(yù)測(cè),2023年市場(chǎng)規(guī)模將達(dá)684億元,2024年將增至742億元。

數(shù)據(jù)來(lái)源:GGII、中商產(chǎn)業(yè)研究院整理

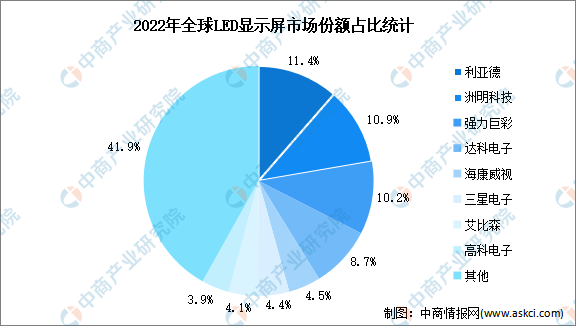

2.競(jìng)爭(zhēng)格局

從市場(chǎng)份額占比來(lái)看,2022年,利亞德、洲明科技、強(qiáng)力巨彩、達(dá)科電子、海康威視位居全球前五,市場(chǎng)份額占比分別為11.4%、10.9%、10.2%、8.7%、4.5%。隨著頭部品牌在渠道建設(shè)、品牌、規(guī)模和技術(shù)上持續(xù)保持領(lǐng)先,市場(chǎng)份額有望進(jìn)一步向頭部品牌集中。

數(shù)據(jù)來(lái)源:TrendForce、中商產(chǎn)業(yè)研究院整理

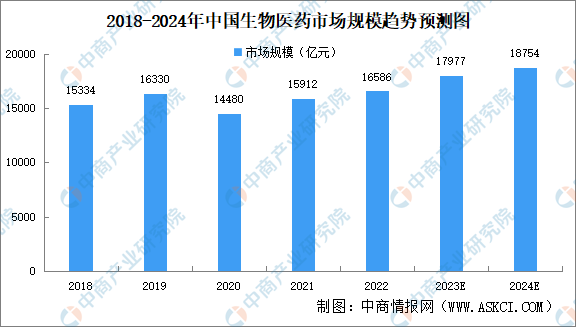

(六)生物醫(yī)藥

政府鼓勵(lì)將醫(yī)藥企業(yè)的研發(fā)、生產(chǎn)、銷售與互聯(lián)網(wǎng)大數(shù)據(jù)、云計(jì)算等新興信息技術(shù)融合發(fā)展,為醫(yī)藥行業(yè)發(fā)展注入新動(dòng)能,促進(jìn)行業(yè)的跨越式發(fā)展。中商產(chǎn)業(yè)研究院發(fā)布的《2023-2028年中國(guó)生物醫(yī)藥行業(yè)分析及發(fā)展預(yù)測(cè)報(bào)告》數(shù)據(jù)顯示,2022年我國(guó)生物醫(yī)藥市場(chǎng)規(guī)模達(dá)16586億元,同比增長(zhǎng)4.2%,中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2023年我國(guó)生物醫(yī)藥市場(chǎng)規(guī)模將增至17977億元,2024年將突破18000億元。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

- 華強(qiáng)北“中國(guó)電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場(chǎng)規(guī)模及滲透率預(yù)測(cè)分析(圖)06-24

- 2024年全球Micro LED芯片市場(chǎng)規(guī)模及行業(yè)發(fā)展前景預(yù)測(cè)分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對(duì)比分析(企業(yè)分布、經(jīng)營(yíng)情況、業(yè)務(wù)布局等)06-24

- 2024年中國(guó)網(wǎng)絡(luò)安全行業(yè)市場(chǎng)前景預(yù)測(cè)研究報(bào)告(簡(jiǎn)版)06-24