深度分析:新材料產(chǎn)業(yè)蓬勃發(fā)展 行業(yè)前景如何?

關鍵詞: 新材料

中商情報網(wǎng)訊:新材料產(chǎn)業(yè)是戰(zhàn)略性、基礎性產(chǎn)業(yè),是未來高新技術(shù)產(chǎn)業(yè)發(fā)展的基石和先導。近年來,我國新材料產(chǎn)業(yè)規(guī)模不斷擴大,產(chǎn)業(yè)創(chuàng)新能力持續(xù)提升,新材料產(chǎn)業(yè)進入蓬勃發(fā)展的加速期,行業(yè)前景十分廣闊。

新材料產(chǎn)值規(guī)模迅速壯大,關鍵材料相繼突破

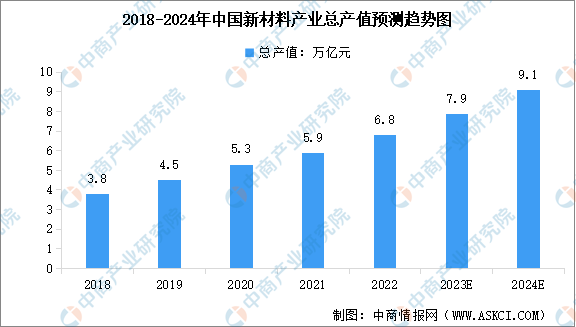

經(jīng)過多年發(fā)展,目前我國已形成全球門類最齊全、規(guī)模第一的材料產(chǎn)業(yè)體系。中商產(chǎn)業(yè)研究院發(fā)布的《2022-2027年中國新材料行業(yè)市場前景及投資策略研究報告》顯示,2022年中國新材料產(chǎn)業(yè)總產(chǎn)值達到約6.8萬億元,近五年年均復合增長率為15.66%。2023年1-9月中國新材料產(chǎn)業(yè)總產(chǎn)值超過5萬億元,保持兩位數(shù)增長。中商產(chǎn)業(yè)研究院分析師預測,2023年全年中國新材料市場規(guī)模將達到7.9萬億元,2024年將達到9.1萬億元。

數(shù)據(jù)來源:工信部、中商產(chǎn)業(yè)研究院整理

近年來,我國一批重大關鍵材料取得突破性進展,涌現(xiàn)出石墨烯、納米材料、超導材料、高溫合金、先進3D打印材料、鈣鈦礦太陽能電池材料等一批前沿技術(shù)。

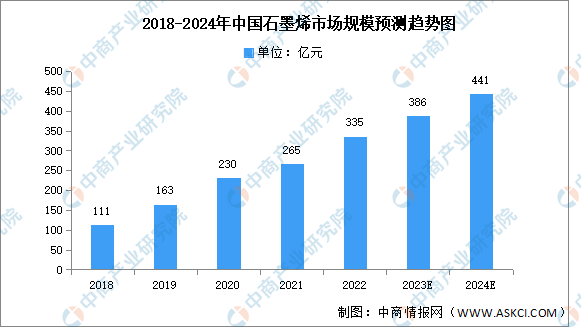

石墨烯:市場穩(wěn)步增長

石墨烯是目前世界上最薄但也是最堅硬的納米材料,幾乎完全透明,只吸收2.3%的光,導熱系數(shù)高于納米碳管和金剛石;電阻率比銅、銀更低,是目前世界上電阻率最小的材料。近年來,中國石墨烯產(chǎn)業(yè)市場規(guī)模逐年增長,中商產(chǎn)業(yè)研究院發(fā)布的《2022-2027年中國石墨烯行業(yè)調(diào)研分析及市場預測報告》顯示,2022年中國石墨烯市場規(guī)模約為335億元,同比增長26.42%。中商產(chǎn)業(yè)研究院分析師預測,2023年中國石墨烯市場規(guī)模將達386億元,2024年將進一步增長至441億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

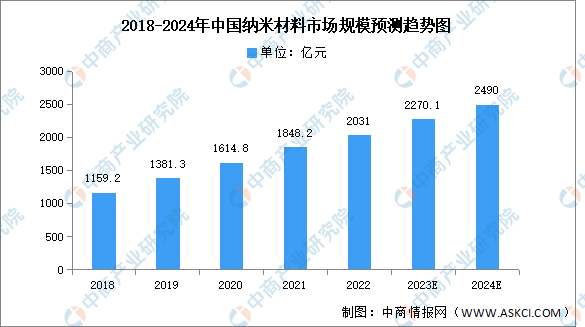

納米材料:將成為未來全球競爭的焦點

目前,我國新材料產(chǎn)業(yè)面臨重大戰(zhàn)略需求,進入發(fā)展關鍵窗口期。以納米材料等先進新材料為代表的關鍵核心領域,正成為全球未來競爭的焦點。中商產(chǎn)業(yè)研究院發(fā)布的《2022-2027年中國納米新材料行業(yè)市場發(fā)展分析與前景趨勢研究報告》顯示,2022年中國納米材料市場規(guī)模達2031億元,同比增長9.89%。中商產(chǎn)業(yè)研究院分析師預測,2023年市場規(guī)模將進一步增長至2270.1億元,2024年將達2490億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

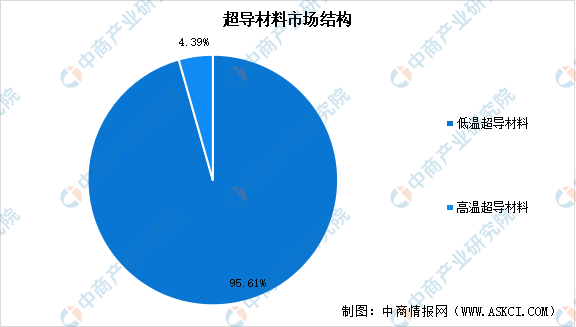

超導材料:高溫超導材料尚處于研發(fā)階段

超導材料具有常規(guī)材料所不具備的零電阻、完全抗磁性和宏觀量子效應,是國際公認可引發(fā)產(chǎn)業(yè)變革的重大顛覆性技術(shù)方向,在能源、信息、醫(yī)療、環(huán)保、交通等領域都有廣泛的應用。根據(jù)超導材料的臨界溫度,可將超導材料分為低溫超導材料和高溫超導材料,低溫材料應用規(guī)模已占到超導材料市場的95.61%左右,當前已實現(xiàn)商業(yè)化超導材料包括鈮鈦(NbTi)和鈮錫(Nb3Sn)。高溫超導材料在制造工藝上必須克服加工脆性、氧含量的精確控制及與基體反應等問題,因此價格昂貴,目前尚處于研發(fā)階段。

資料來源:中商產(chǎn)業(yè)研究院整理

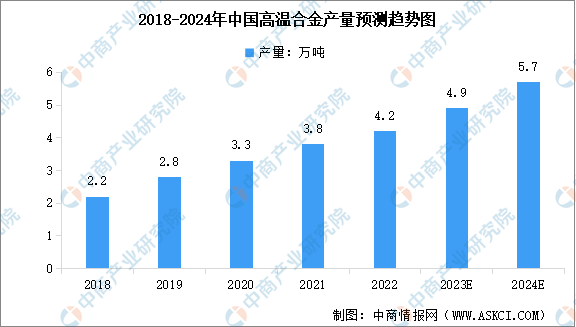

高溫合金:產(chǎn)量不斷增長

高溫合金是現(xiàn)代航空發(fā)動機的基石,也是航天動力、燃氣輪機,以及超超臨界電站、核能、油氣開采、石化等領域中的關鍵材料。近年來,隨著技術(shù)的進步,我國高溫合金產(chǎn)量不斷增長。數(shù)據(jù)顯示,2022年中國高溫合金產(chǎn)量約4.2萬噸,近五年年均復合增長率為17.55%。中商產(chǎn)業(yè)研究院分析師預測,2023年中國高溫合金產(chǎn)量將增長至4.9萬噸,2024年產(chǎn)量將達到5.7萬噸。

數(shù)據(jù)來源:中國特鋼企業(yè)協(xié)會、中商產(chǎn)業(yè)研究院整理

新材料產(chǎn)業(yè)創(chuàng)新體系加快布局,企業(yè)實力逐步增強

近年來,國內(nèi)新材料產(chǎn)業(yè)創(chuàng)新體系加快布局,包括深圳市先進電池材料集群、蘇州市納米新材料集群、寧波市磁性材料集群等在內(nèi)的新材料國家制造業(yè)創(chuàng)新中心數(shù)量累計達到7個,占國家制造業(yè)創(chuàng)新中心總數(shù)的15.56%。此外,我國還建設了三類35個新材料重點平臺,我國新材料行業(yè)形成了較為完善的創(chuàng)新支撐體系。

資料來源:中商產(chǎn)業(yè)研究院整理

從企業(yè)來看,我國新材料企業(yè)實力逐步增強,截至2022年新材料規(guī)上企業(yè)超2萬家,專精特新“小巨人”企業(yè)1972家、制造業(yè)單項冠軍企業(yè)248家,分別占總數(shù)的22%和25%,培育了一批重點領域龍頭企業(yè),大中小企業(yè)融通發(fā)展生態(tài)正在加速形成。

上市企業(yè)方面,新材料行業(yè)細分領域眾多,相關上市企業(yè)數(shù)量較多,共計300余家。2023年前三季度,新材料上市企業(yè)經(jīng)營狀況良好,營收超千億元的企業(yè)達到4家,超百億元的企業(yè)共45家。營收排名前列的龍頭企業(yè)包括江西銅業(yè)、萬華化學、銅陵有色、恒逸石化、五礦發(fā)展、云天化、華友鈷業(yè)、TCL中環(huán)等。

資料來源:中商產(chǎn)業(yè)研究院整理

新材料發(fā)展前景廣闊

1.政策利好行業(yè)發(fā)展

近年來,國家相關部門制定的鼓勵新材料領域創(chuàng)新發(fā)展的相關政策。“中國制造2025”“十四五戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展規(guī)劃”等相關政策、措施的出臺,彰顯了國家大力發(fā)展新材料產(chǎn)業(yè),解決關鍵材料“卡脖子”問題的決心。此外,“十四五”規(guī)劃中明確指出要推動我國高品質(zhì)特殊鋼材、高性能合金、高溫合金等多個新型金屬功能材料下游應用領域取得突破,在“十四五”規(guī)劃指引下,新材料產(chǎn)業(yè)將進一步發(fā)展,相關政策推動國內(nèi)新材料產(chǎn)業(yè)邁入“高精尖”的發(fā)展軌道。

2.產(chǎn)業(yè)集聚效應明顯,區(qū)域特色產(chǎn)業(yè)集群初步形成

近年來,我國新材料產(chǎn)業(yè)正呈現(xiàn)出快速集聚并形成特色產(chǎn)業(yè)集群的趨勢,各地根據(jù)自身資源、人才、區(qū)位和產(chǎn)業(yè)基礎,充分發(fā)揮比較優(yōu)勢,出臺專項規(guī)劃和行動方案,支持新材料產(chǎn)業(yè)特色發(fā)展,逐步形成了特色鮮明、各具優(yōu)勢的區(qū)域分布格局,產(chǎn)業(yè)集聚效應不斷增強。京津冀、長三角、珠三角等沿海發(fā)達地區(qū)依托人才、市場優(yōu)勢,形成新材料研發(fā)與應用為主的新材料產(chǎn)業(yè)集群。

3.下游需求催生萬億新材料市場

隨著現(xiàn)代各領域前端技術(shù)的不斷發(fā)展,新材料的發(fā)展進步對各領域的生產(chǎn)技術(shù)推動明顯,隨著下游市場對于產(chǎn)品需求的增加,新材料領域必將迎來發(fā)展的黃金時期。未來,我國加快發(fā)展新一代信息技術(shù)、高端裝備制造、新能源和新能源汽車等戰(zhàn)略性新興產(chǎn)業(yè),實施國民經(jīng)濟和國防建設重大工程,需要新材料產(chǎn)業(yè)提供支撐和保障,為新材料產(chǎn)業(yè)發(fā)展提供了廣闊市場空間。