國產顯示驅動芯片廠商崛起:研發投入猛增 專利突破加速技術自主

關鍵詞: 顯示驅動芯片 A股上市公司 研發投入 專利布局 技術進展

在國家大力發展半導體產業的戰略指引下,顯示驅動芯片作為新型顯示產業的核心環節,持續受到產業和政策層面高度重視。隨著頭部企業研發投入的持續擴大和多項技術瓶頸的突破,國內企業正逐步從早期的技術追隨者,向部分領域的標準制定者和市場引領者轉變,未來有望在全球顯示驅動芯片格局中占據更重要地位。

集微網匯總A股5家顯示驅動芯片上市公司2025年上半年財務數據發現,相關企業研發投入普遍提升,產品矩陣不斷豐富,在多條賽道積極推進國產化替代,展現出強勁的發展動能。

研發投入:規模與增速分化,技術競爭白熱化

2025年上半年,豪威集團以13.65億元的研發費用位居行業首位,遠超其他企業,體現了其雄厚的資金實力和對技術領先地位的堅決維護。盡管其同比增長率僅為8.70%,但由于基數龐大,實際增加的研發投入仍超過1億元,規模效應顯著。

格科微以4.86億元的研發投入位列第二,同比增長25.49%,顯示出較強的追趕勢頭。值得關注的是,新相微和天德鈺雖然研發投入絕對值較低(均不足1億元),但同比增長率分別高達30.36%和25.77%,反映這些中型企業正通過大幅增加研發投入來強化技術實力,尋求市場突破。

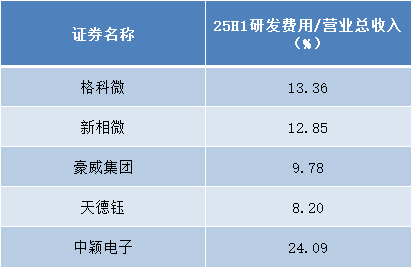

從研發費用率(研發費用占營業收入比例)來看,中穎電子以24.09%的占比高居榜首,表明其采取了“技術密集型”發展戰略,將營收的較大比例投入研發。格科微(13.36%)和新相微(12.85%)也保持了較高的研發投入強度,而豪威集團(9.78%)和天德鈺(8.20%)雖然占比相對較低,但其龐大的營收規模確保了研發投入的絕對價值。

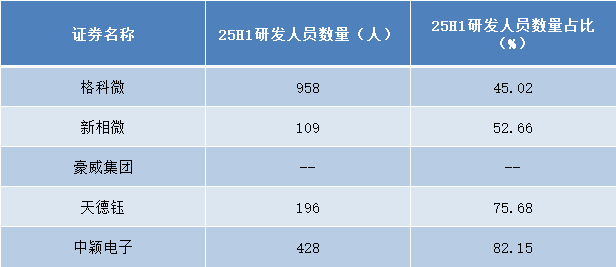

研發人員配置方面,各企業展現出不同的戰略取向。中穎電子研發人員占比高達82.15%,采用高度技術密集型模式;天德鈺占比75.68%,同樣重視研發團隊建設。格科微研發團隊規模達到958人,是行業最大的研發團隊之一。新相微研發團隊僅109人,但占比52.66%,正處于快速擴張期。

專利布局:頭部企業構建壁壘,中小企業聚焦差異化

截至2025年6月30日,顯示驅動芯片行業的專利積累呈現明顯梯隊分化。豪威集團以4761項專利總數和4552項發明專利的絕對優勢領先行業,構建了強大的技術壁壘。這些專利覆蓋了顯示驅動芯片的各個技術領域,為公司的市場領先地位提供了堅實支撐。

格科微雖未公布專利總數,但其341項發明專利顯示出扎實的技術積累。中穎電子的專利策略值得關注——雖然專利總數僅137項,但發明專利占比高達98.5%,幾乎全部為高質量發明專利,體現出精準的技術布局策略。天德鈺(72項專利,發明專利占比94.4%)同樣采取了高質量專利策略。

相比之下,新相微專利總量較少(26項),但發明專利22項,占比84.6%,反映出其聚焦核心技術的差異化競爭策略。行業整體呈現出“頭部企業全面布局、中小企業重點突破”的專利戰略格局。

技術進展:多元應用場景驅動產品創新

豪威集團顯示解決方案覆蓋LCD-TDDI、OLED DDIC、TED等多款產品,應用領域擴展至智能手機、筆記本電腦、汽車電子等多個市場。2025年上半年,盡管受到手機LCD-TDDI市場供需錯配的影響,公司通過產品結構優化,實現了出貨量7255.56萬顆,同比增長7.03%。特別是在OLED領域,公司成功開發出適用于智能手機的OLED DDIC產品,并已導入一線面板廠商實現量產出貨。

在中尺寸屏幕領域,豪威集團的TED芯片憑借低功耗、窄邊框等優勢,成功導入全球頭部筆記本電腦品牌。車載顯示領域,公司針對多屏化、大尺寸化趨勢推出的車載TDDI產品已獲得客戶驗證導入,為未來增長開辟了新空間。

格科微顯示驅動芯片覆蓋QQVGA到FHD+分辨率,主打手機、穿戴式、工控及家居產品中小尺寸顯示屏應用。2025年上半年實現了首顆AMOLED顯示驅動芯片在智能手表客戶的成功交付,該產品憑借400*400高分辨率、低功耗設計與廣色域顯示效果,獲得市場認可。這標志著公司成功邁入快速增長的OLED顯示市場,拓寬了業務增長空間。

新相微產品支持TFT-LCD與AMOLED顯示技術,涵蓋多種分辨率,應用領域從智能穿戴到車載顯示全面覆蓋。公司重點布局AMOLED顯示驅動芯片、Mini/Micro LED顯示技術及車載芯片等新興領域,通過持續擴充產品矩陣實現多場景覆蓋。

天德鈺在技術創新方面取得多項突破:工控類顯示驅動IC首次在單芯片集成多種接口,支持全場景適配;AMOLED技術研發中,投入資源改善拖影問題,提升用戶體驗;TDDI新技術方面,通過算法取代P-sensor功能有效降低成本。公司還率先量產全系列內建可多次讀寫內存的四色電子紙驅動IC,全面布局智能零售與物聯網應用市場。

中穎電子AMOLED顯屏驅動芯片產品以各種視效優化及補償算法為基礎架構,主要應用于智能手機、智能手表和手環。公司在手機AMOLED顯示驅動芯片的二級市場上處于領先地位,現正積極轉向推進品牌手機客戶的產品策略,尋求更大的市場突破。

總結:

顯示驅動芯片行業正面臨技術迭代加速、應用場景多元化的關鍵時期。AMOLED顯示面板在智能手機市場的滲透率持續提升,2025年第一季度已達到全球總出貨量的63%,較去年同期的57%顯著增長。這一趨勢驅動著所有主要企業加大在OLED領域的投入和布局。

車載顯示成為另一個重要增長點,隨著智能汽車快速發展,車載顯示屏需求顯著增長,屏幕在多屏化、大尺寸化、高清化及交互化趨勢下,應用范圍不斷擴大。這為顯示驅動芯片企業提供了新的市場機遇。

技術創新方面,Mini/Micro LED顯示技術、高刷新率、低功耗設計、集成化解決方案等成為研發重點。各企業通過算法優化、接口集成、功能創新等方式提升產品競爭力。

未來,顯示驅動芯片行業將呈現以下發展趨勢:技術領先企業通過規模優勢和專利布局鞏固市場地位;中型企業通過聚焦特定應用領域和差異化技術尋求突破;新產品、新技術的研發周期縮短,創新節奏加快;應用場景從消費電子向汽車、工業、物聯網等領域擴展。

在全球半導體產業格局調整和技術演進的雙重驅動下,中國顯示驅動芯片企業正通過持續研發投入、專利布局和技術創新,不斷提升市場競爭力,有望在部分領域實現從跟隨到引領的轉變。