2021年中國醫(yī)療機器人產(chǎn)業(yè)鏈上中下游市場分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: 醫(yī)療機器人

中商情報網(wǎng)訊:醫(yī)療機器人是指用于醫(yī)院、診所的醫(yī)療或輔助醫(yī)療的機器人。它是一種智能型服務(wù)機器人,可以獨自編制操作計劃,依據(jù)實際情況確定動作程序,然后把動作變?yōu)椴僮鳈C構(gòu)的運動,大大提高了醫(yī)療人員的工作效率。

一、產(chǎn)業(yè)鏈

近日,Virtual Incision Corporation推出的首個用于腹腔鏡手術(shù)的微型機器人MIRA在內(nèi)布拉斯加州林肯市的Bryan醫(yī)療中心成功實施了第一例手術(shù),再次將市場的目光聚焦在手術(shù)機器人上,手術(shù)機器人在醫(yī)療機器人占比也逐漸擴大。目前,醫(yī)療機器人按照其用途不同主要分為四類,分別為康復(fù)機器人、手術(shù)機器人、輔助機器人及醫(yī)療服務(wù)機器人。同時,醫(yī)療機器人作為醫(yī)療領(lǐng)域前沿科技的代表,也正在潛移默化的影響著我們的生活。

資料來源:中商產(chǎn)業(yè)研究院

二、上游分析

1.傳感器

傳感器是一種檢測裝置,能感受到被測量的信息,并能將感受到的信息,按一定規(guī)律變換成為電信號或其他所需形式的信息輸出,以滿足信息的傳輸、處理、存儲、顯示、記錄和控制等要求。數(shù)據(jù)顯示,2019年中國傳感器市場規(guī)模2189億元,同比增長12.7%。中商產(chǎn)業(yè)研究院預(yù)測,2021年中國傳感器市場規(guī)模可達2953億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

2.伺服系統(tǒng)

伺服系統(tǒng)又稱隨動系統(tǒng),是用來精確地跟隨或復(fù)現(xiàn)某個過程的反饋控制系統(tǒng)。伺服系統(tǒng)主要由伺服電機、伺服驅(qū)動器、編碼器三部分組成。數(shù)據(jù)顯示,我國伺服系統(tǒng)市場規(guī)模由2016年73億元增至2019年144億元,年均復(fù)合增長率為25.41%。中商產(chǎn)業(yè)研究院預(yù)測,2021年我國伺服系統(tǒng)市場規(guī)模可達224億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

3.智能控制器

智能控制器是指按照預(yù)定順序改變主電路或控制電路的接線和改變電路中電阻值來控制電動機的啟動、調(diào)速、制動和反向的主令裝置。由程序計數(shù)器、指令寄存器、指令譯碼器、時序產(chǎn)生器和操作控制器組成,它是發(fā)布命令的“決策機構(gòu)”,即完成協(xié)調(diào)和指揮整個計算機系統(tǒng)的操作。

數(shù)據(jù)顯示,我國智能控制器市場規(guī)模從2016年的1.36萬億元增長至2019年的2.15萬億元,年均復(fù)合增長率為16.5%。中商產(chǎn)業(yè)研究院預(yù)測,2021年智能控制器市場規(guī)模將達到2.7萬億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

4.重點企業(yè)分析

資料來源:中商產(chǎn)業(yè)研究院整理

三、中游分析

1.市場規(guī)模

近年來,我國明確提出要發(fā)展“醫(yī)用機器人等高性能診療設(shè)備”。初步測算,2019年我國醫(yī)療服務(wù)機器人市場規(guī)模達43.2億元,預(yù)計2021年我國醫(yī)療機器人市場規(guī)模可達79.6億元。

數(shù)據(jù)來源:中國電子學(xué)會、中商產(chǎn)業(yè)研究院整理

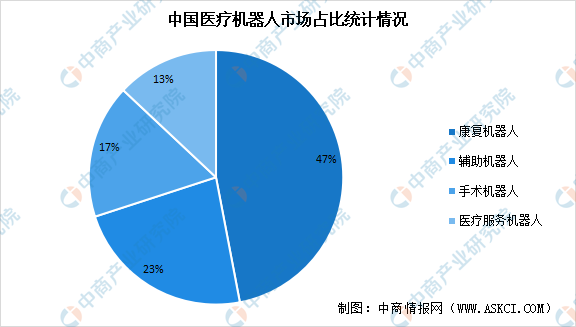

2.市場占比

我國醫(yī)療機器人市場中,占比最大的為康復(fù)機器人達47%,其次為輔助機器人,占比達23%,手術(shù)機器人及醫(yī)療服務(wù)機器人占比分別達17%、13%。

數(shù)據(jù)來源:中國電子學(xué)會、中商產(chǎn)業(yè)研究院整理

3.細分領(lǐng)域

(1)康復(fù)機器人

康復(fù)機器人作為醫(yī)療機器人的一個重要分支,它的研究貫穿了康復(fù)醫(yī)學(xué)、生物力學(xué)、機械學(xué)、機械力學(xué)、電子學(xué)、材料學(xué)、計算機科學(xué)以及機器人學(xué)等諸多領(lǐng)域,已經(jīng)成為了國際機器人領(lǐng)域的一個研究熱點。

目前,康復(fù)機器人已經(jīng)廣泛地應(yīng)用到康復(fù)護理、假肢和康復(fù)治療等方面,這不僅促進了康復(fù)醫(yī)學(xué)的發(fā)展,也帶動了相關(guān)領(lǐng)域的新技術(shù)和新理論的發(fā)展。數(shù)據(jù)顯示,從2017年1.0億元增長至2020年6.2億元,預(yù)計2021年康復(fù)機器人的市場規(guī)模達9.8億元。

數(shù)據(jù)來源:Frost&sullivan、中商產(chǎn)業(yè)研究院整理

(2)手術(shù)機器人

我國手術(shù)機器人市場仍處于早期發(fā)展階段,但增長潛力巨大。我國手術(shù)機器人市場的市場規(guī)模從2016年的1.29億美元增長至2020年的4.25億美元,年均復(fù)合增長率達34.7%。預(yù)計2021年將繼續(xù)呈增長趨勢,達到7.55億美元。

數(shù)據(jù)來源:Frost&Sullivan、中商產(chǎn)業(yè)研究院整理

目前,腔鏡機器人在我國手術(shù)機器人市場中占比最大,占整體市場的74.9%。其次為骨科機器人占比達10.0%,經(jīng)皮穿刺機器人占比達4.9%。

數(shù)據(jù)來源:Frost&Sullivan、中商產(chǎn)業(yè)研究院整理

4.企業(yè)分析

據(jù)企查查數(shù)據(jù)顯示,2016年醫(yī)療機器人相關(guān)企業(yè)僅2761家,2019年注冊量突破5000家,2020年受疫情影響,醫(yī)療機器人熱度暴漲,醫(yī)療機器人相關(guān)企業(yè)注冊量同比大增158.3%,增至13076家。

數(shù)據(jù)來源:企查查、中商產(chǎn)業(yè)研究院整理

5.重點企業(yè)分析

資料來源:中商產(chǎn)業(yè)研究院整理

四、下游分析

1.醫(yī)療機構(gòu)

截至2021年3月底,全國醫(yī)療衛(wèi)生機構(gòu)數(shù)達102.6萬個。與2020年3月底比較,全國醫(yī)療衛(wèi)生機構(gòu)增加17273個,其中:醫(yī)院增加1170個,基層醫(yī)療衛(wèi)生機構(gòu)增加17572個,專業(yè)公共衛(wèi)生機構(gòu)減少1624個。

數(shù)據(jù)來源:國家衛(wèi)健委、中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來源:國家衛(wèi)健委、中商產(chǎn)業(yè)研究院整理

2.醫(yī)學(xué)實驗室

數(shù)據(jù)顯示,我國第三方醫(yī)學(xué)實驗室數(shù)量不斷增長,由2016年469個增至2020年1035個,預(yù)計在2021年我國醫(yī)學(xué)實驗室數(shù)量可達1183個。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理