2022年中國鋰加工產業鏈上中下游市場預測分析(附產業鏈全景圖)

關鍵詞: 鋰

中商情報網訊:鋰是一種金屬元素,對應的單質為銀白色質軟金屬,也是密度最小的金屬。用于原子反應堆、制輕合金及電池等。

一、產業鏈

在鋰產業鏈中,上游為資源開采,中游提煉及下游應用。上游主要來自礦石提鋰及鹵水鹽湖提鋰,中游核心產品為氫氧化鋰、碳酸鋰和氯化鋰,下游應用主要為鋰電池行業。

資料來源:中商產業研究院整理

二、上游分析

1、鋰礦

(1)占比情況

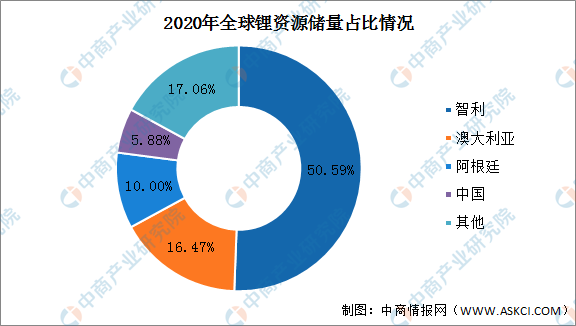

鋰礦資源是金屬礦產資源之一。指鋰礦儲量、儲量基礎、資源量。全鋰礦分布區域高度集中,2020年全球鋰礦儲量排名第一的國家為智利,占比50.59%,其次為澳大利亞(16.47%)、阿根廷(10%)、中國(5.88%)。

數據來源:中商產業研究院整理

(2)產量情況

全球鋰產量總體穩定增長,2020年受價格下降影響,全球鋰產量略有下降,2020年金屬鋰產量約為8.2萬噸。受到下游新能源汽車及鋰電池市場的推動,未來鋰產量將有所回溫,預計2022年產量將達到9.1萬噸。

數據來源:USGS、中商產業研究院整理

2、重點企業分析

資料來源:中商產業研究院

三、中游分析

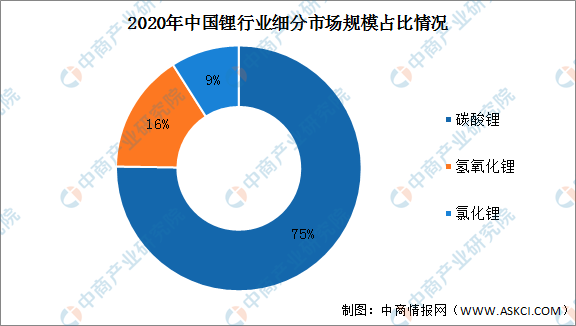

2020年中國鋰行業細分市場規模中,碳酸鋰占據絕大部分市場,占比為75%;其次為氫氧化鋰,占比16%;氯化鋰,占比9%。

數據來源:中商產業研究院整理

1、碳酸鋰

(1)產量

碳酸鋰是鋰產業鏈中游的核心產品。2017年中國碳酸鋰產量約8.3萬噸,到2020年中國碳酸鋰的產量達到了17.1萬噸,相比增加了8.8萬噸。中商產業研究院預計2022年中國碳酸鋰的產量將達23.5萬噸。

數據來源:有色網、中商產業研究院整理

(2)需求量

隨著新政策的驅動,我國新能源汽車銷量快速增長,新能源汽車的增長拉動了市場對碳酸鋰的需求量。中國碳酸鋰需求量從2017年的11.2萬噸增長至2020年的20.9萬噸,年均復合增長率達23.11%,預計2022年將達到27.8萬噸的需求量。

數據來源:中商產業研究院整理

重點企業分析:

資料來源:中商產業研究院整理

2、氫氧化鋰

過去我國對于氫氧化鋰的主要應用領域是潤滑脂領域,而隨著新能源汽車的興起,高密度的高鎳三元正極材料逐漸在動力電池上占據重要地位。高鎳三元電池的快速發展,推動了我國氫氧化鋰行業的發展。我國氫氧化鋰產量從2017年的3.5萬噸增長至2020年的11.2萬噸,年均復合增長率達47.36%,預計2022年將達20.7萬噸的產量。

數據來源:中商產業研究院整理

重點企業分析:

資料來源:中商產業研究院整理

四、下游分析

1、鋰電池

(1)鋰電池出貨量

中國鋰電池出貨量從2017年的81GWh增長至2020年的143GWh,年均復合增長率達20.86%。受益于國內新能源汽車快速發展以及數碼、儲能、小動力市場帶動,中國鋰電新能源行業發展快速,據高工產研鋰電研究所(GGII)表示,2021年中國鋰電池出貨量有望達到229GWh,同比增速有望超過60%。預計2022年中國鋰電池市場出貨量將達到287GWh。

數據來源:GGII、中商產業研究院整理

(2)動力鋰電池

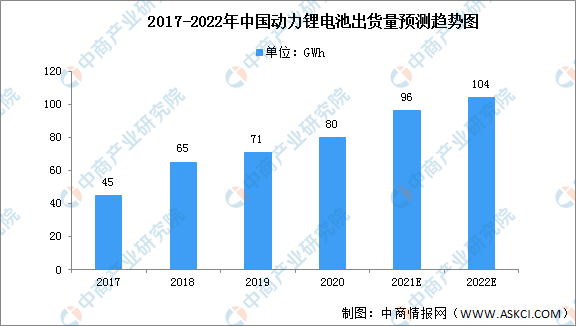

動力鋰離子電池是指容量在3AH以上的鋰離子電池,目前則泛指能夠通過放電給設備、器械、模型、車輛等驅動的鋰離子電池。數據顯示,我國動力鋰電池由2017年45GWh增至2020年80GWh,年均復合增長率為21.14%。中商產業研究院預測,2022年我國動力鋰電池出貨量可達104GWh。

數據來源:GGII、中商產業研究院整理

(3)儲能鋰電池

數據顯示,我國儲能鋰電池出貨量由2017年3.5Gwh增至2020年16.2GWh,年均復合增長率為66.0%。中商產業研究院預測,2022年我國儲能鋰電池出貨量可達22GWh。

數據來源:GGII、中商產業研究院整理

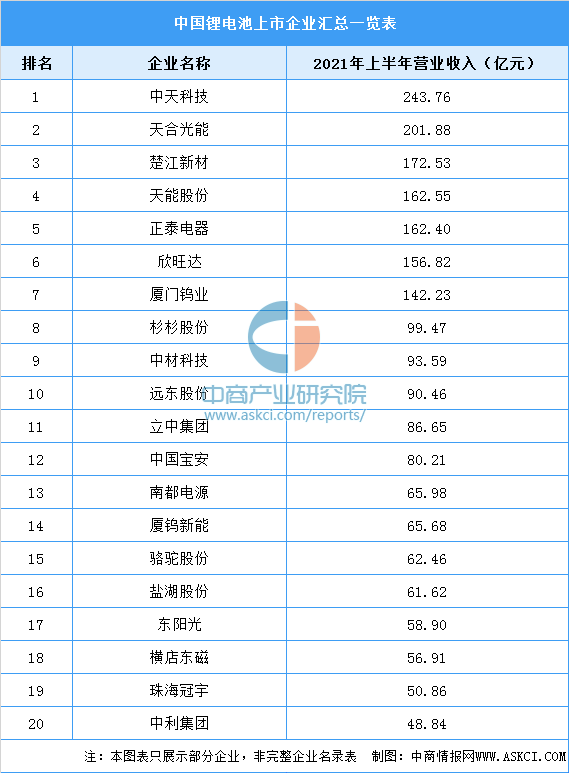

(4)重點企業分析:

資料來源:中商產業研究院整理